Laboral

Población ocupada incrementa pero informalidad laboral se mantiene

Conoce el impacto inmediato de la reforma de 2026 en torno a la reducción de la jornada de trabajo y armoniza tu operación con la LFT y Seguridad Social Conocer a fondo el contenido de la reforma laboral que entrará en vigor el 1ro. de mayo de 2026, puesto que impacta de inmediato y no hasta el 2027. Así mismo, se obtendrán los conocimientos que permitan comprender armónicamente las disposiciones laborales y de seguridad social.

Desarrollar en el participante la capacidad de utilizar herramientas de inteligencia artificial como aliado estratégico en la resolución de los temas laborales más recurrentes del entorno empresarial mexicano, mediante la aplicación sistemática del Método Experto IDC.

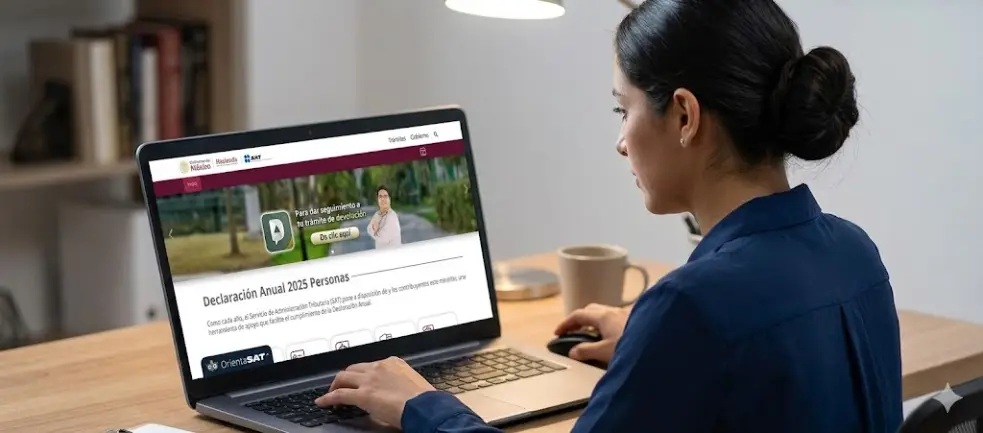

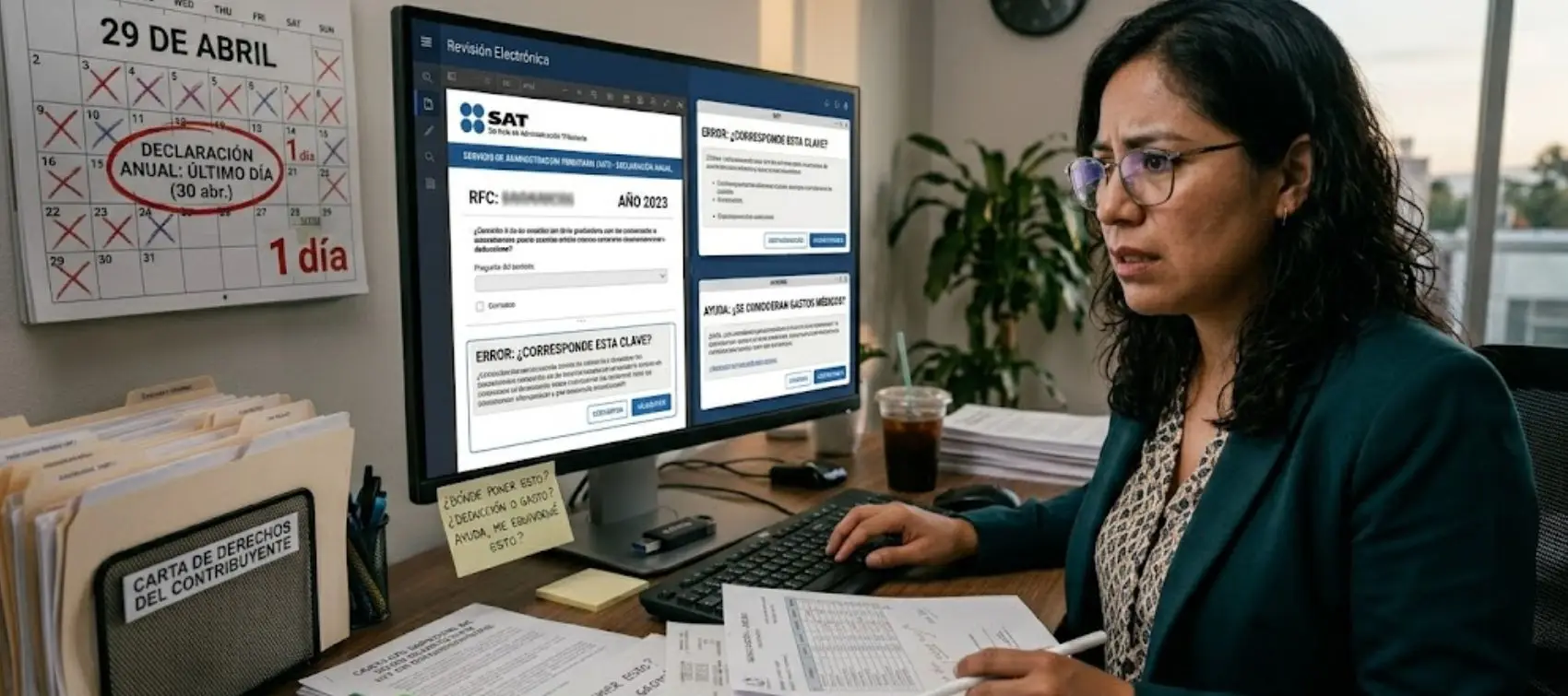

Integración de documentación clave y defensa para acreditar la sustancia económica de tus operaciones y evitar el rechazo de deducciones Analizar la materialidad de las operaciones para acreditar su realidad económica y reducir riesgos fiscales frente a revisiones de la autoridad tributaria.

All Rights Reserved © 2026 - SLM