Suscríbete a nuestro Newsletter

Correo electrónico

Suscribirse

Iniciar Sesión

Quiero Ser Suscriptor

Seminarios

0

productos en el carrito

Inicio

Revista Digital

Herramientas

Calculadoras

IDC Click

Especiales

Seminarios

Mentur

Inicio

Revista Digital

Herramientas

Calculadoras

IDC Click

Especiales

Seminarios

Mentur

TDC

INPC

RECARGOS FEDERALES %

UMA

Laboral

Brújula Legal: RH y la Inteligencia Artificial, cómo crear "Equipos Centauro"

Fiscal

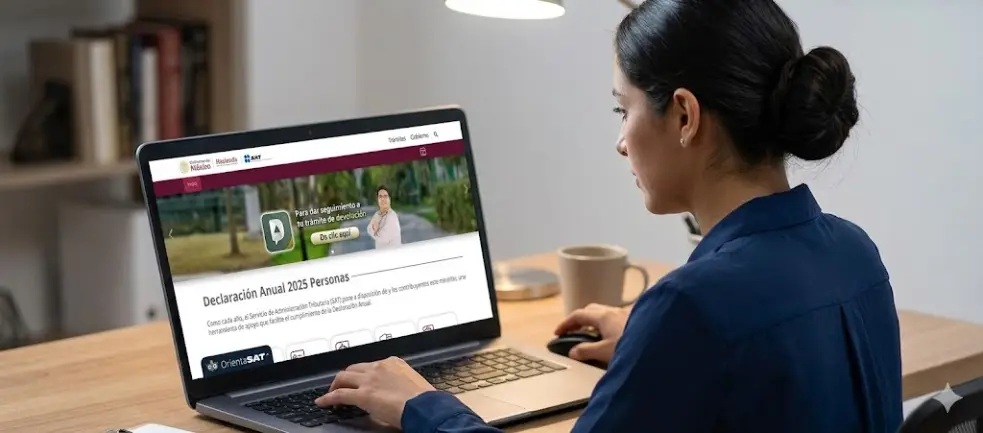

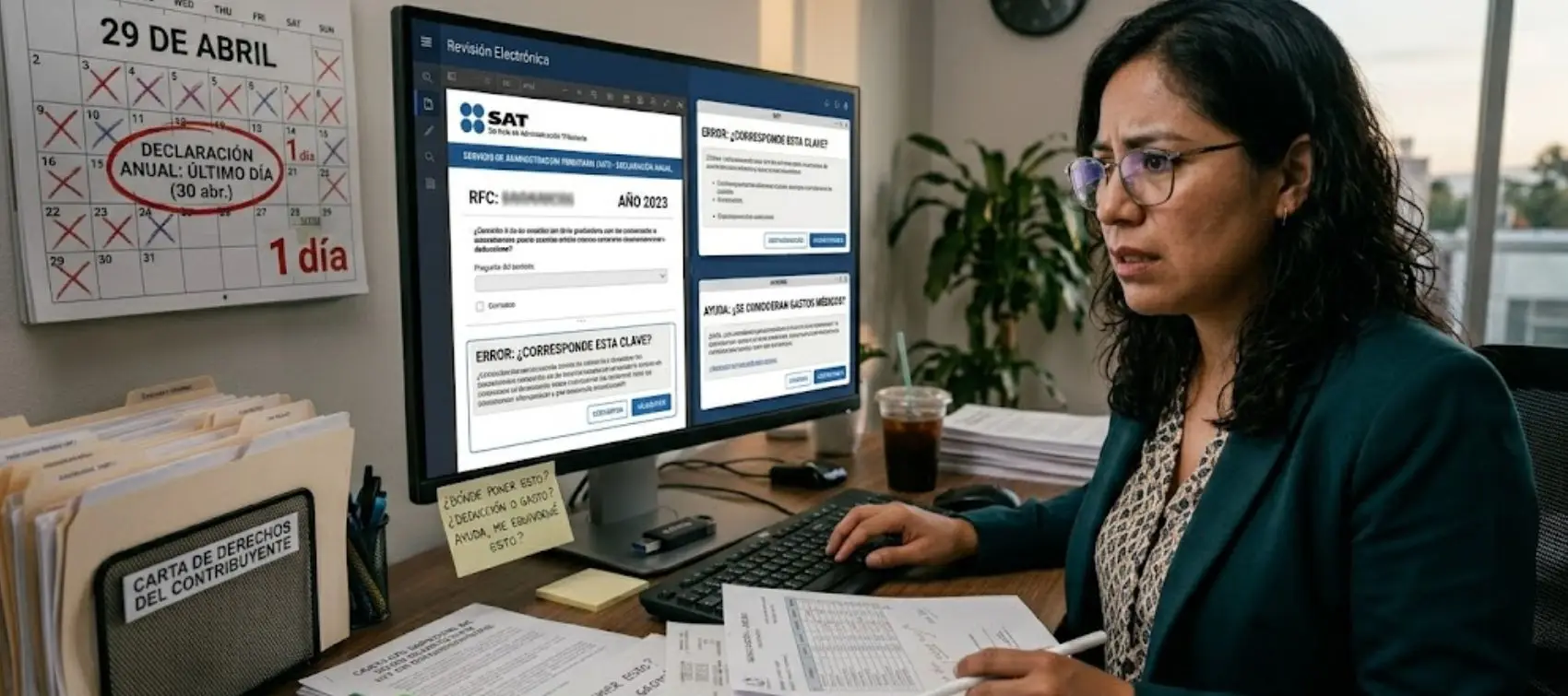

Fecha límite del ISR anual: Qué pasa si no le pagas al SAT hoy mismo

Seguridad Social

¿Qué trámites del IMSS piden CURP Biométrica en 2026?

Laboral

Eventos escolares fuera de horario: ¿La LFT obliga a pagar horas extra?

Jurídico

Nuevo Reglamento de Propiedad Industrial: El impacto en tus marcas y patentes

Fiscal

SAT realiza sexta publicación de Tasas Efectivas del ISR de Grandes Contribuyentes para los ejercicios 2022 y 2023

Consulta nuestra revista digital

Laboral

Población ocupada incrementa pero informalidad laboral se mantiene

Seguridad Social

Afore Niños: Cómo proteger el futuro financiero de tus hijos desde que son pequeños

Finanzas

¿Qué es la insignia Sáasil de la Condusef y qué beneficios ofrece a las mujeres?

Fiscal

Prodecon informa sobre envíos del SAT: ¿Qué hacer si recibiste un aviso?

Laboral

¿Trabajarás el 1º de mayo de 2026? Profedet informa cuánto deben de pagarte

Seguridad Social

Seguridad Social para repatriados: Qué exige el nuevo Decreto IMSS

Fiscal

Declaración anual al límite: ¿Qué hacer para evitar errores y pagar correctamente?

Laboral

Reforma sobre reducción de jornada: ¿Estás obligado a actualizar tus contratos?

Patrimonio familiar: ¿Cómo proteger una vida de trabajo y esfuerzos?

Laboral

Población ocupada increme...

Seguridad Social

Afore Niños: Cómo protege...

Finanzas

¿Qué es la insignia Sáasi...

Fiscal

Prodecon informa sobre en...

Laboral

¿Trabajarás el 1º de mayo...

Seguridad Social

Seguridad Social para rep...

Fiscal

Declaración anual al lími...

Laboral

Reforma sobre reducción d...

Patrimonio familiar: ¿Cóm...

<

>

Podcast

Videos

Temario del Seminario

Descripción del Curso:

Temario:

Quiero ser

suscriptor

Ingrese su búsqueda

Tal vez quisiste decir:

No se encontraron resultados

Cargando...

Ver más

Contáctanos

Nombre

Email

Teléfono

Asunto

Mensaje

Iniciar sesión

Email

Contraseña

¿Olvidaste tu contraseña?

Acceso free a IDC Online por 3 días

Acceso free a IDC Online por 3 días

Nombre(s)

Apellido Paterno

Apellido Materno

Email

Teléfono Celular

+52

+1

+44

+593

Contraseña

Confirmar Contraseña

* No incluye idc click