Suscríbete a nuestro Newsletter

Correo electrónico

Suscribirse

Iniciar Sesión

Quiero Ser Suscriptor

Seminarios

0

productos en el carrito

Inicio

Revista Digital

Herramientas

Calculadoras

IDC Click

Especiales

Seminarios

Mentur

Inicio

Revista Digital

Herramientas

Calculadoras

IDC Click

Especiales

Seminarios

Mentur

TDC

INPC

RECARGOS FEDERALES %

UMA

Laboral

Brújula Legal: RH y la Inteligencia Artificial, cómo crear "Equipos Centauro"

Fiscal

Fecha límite del ISR anual: Qué pasa si no le pagas al SAT hoy mismo

Seguridad Social

¿Qué trámites del IMSS piden CURP Biométrica en 2026?

Laboral

Eventos escolares fuera de horario: ¿La LFT obliga a pagar horas extra?

Jurídico

Nuevo Reglamento de Propiedad Industrial: El impacto en tus marcas y patentes

Fiscal

SAT realiza sexta publicación de Tasas Efectivas del ISR de Grandes Contribuyentes para los ejercicios 2022 y 2023

Consulta nuestra revista digital

Finanzas

¿Por qué el ahorro desde la infancia es la clave del futuro financiero?

Laboral

¿Cuánto debo ganar según mi profesión u oficio en México 2026?

Laboral

Población ocupada incrementa pero informalidad laboral se mantiene

Seguridad Social

Afore Niños: Cómo proteger el futuro financiero de tus hijos desde que son pequeños

¿Qué es la insignia Sáasil de la Condusef y qué beneficios ofrece a las mujeres?

Prodecon informa sobre envíos del SAT: ¿Qué hacer si recibiste un aviso?

¿Trabajarás el 1º de mayo de 2026? Profedet informa cuánto deben de pagarte

Seguridad Social para repatriados: Qué exige el nuevo Decreto IMSS

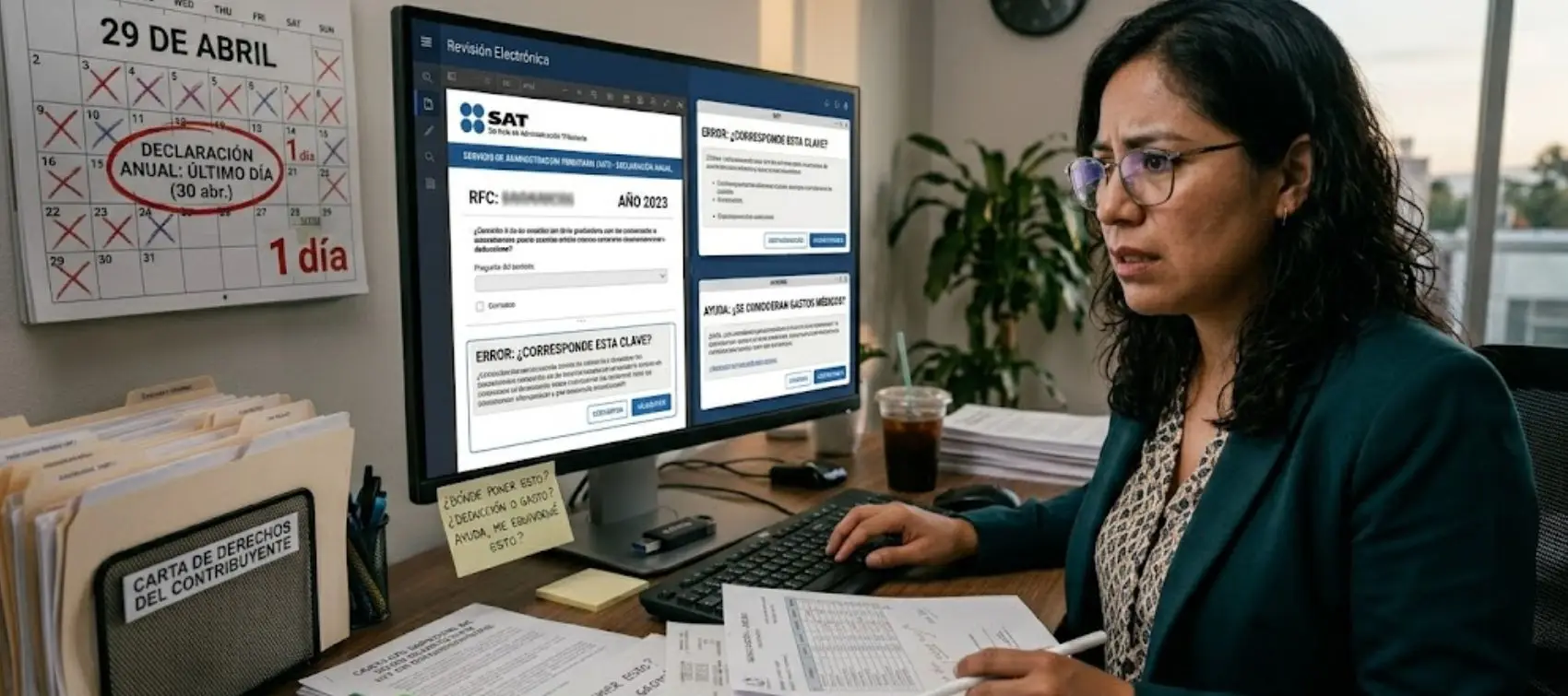

Declaración anual al límite: ¿Qué hacer para evitar errores y pagar correctamente?

Finanzas

¿Por qué el ahorro desde ...

Laboral

¿Cuánto debo ganar según ...

Laboral

Población ocupada increme...

Seguridad Social

Afore Niños: Cómo protege...

¿Qué es la insignia Sáasi...

Prodecon informa sobre en...

¿Trabajarás el 1º de mayo...

Seguridad Social para rep...

Declaración anual al lími...

<

>

Podcast

Videos

Temario del Seminario

Descripción del Curso:

Temario:

Quiero ser

suscriptor

Ingrese su búsqueda

Tal vez quisiste decir:

No se encontraron resultados

Cargando...

Ver más

Contáctanos

Nombre

Email

Teléfono

Asunto

Mensaje

Iniciar sesión

Email

Contraseña

¿Olvidaste tu contraseña?

Acceso free a IDC Online por 3 días

Acceso free a IDC Online por 3 días

Nombre(s)

Apellido Paterno

Apellido Materno

Email

Teléfono Celular

+52

+1

+44

+593

Contraseña

Confirmar Contraseña

* No incluye idc click