Laboral

Consejos para triunfar en la búsqueda de empleo

Analizar los principales cambios al Reglamento de la LFPIORPI publicados el 27 de marzo de 2026, con el fin de comprender su impacto en el cumplimiento de las obligaciones antilavado, las nuevas facultades de las autoridades y los riesgos operativos para quienes realizan actividades vulnerables.

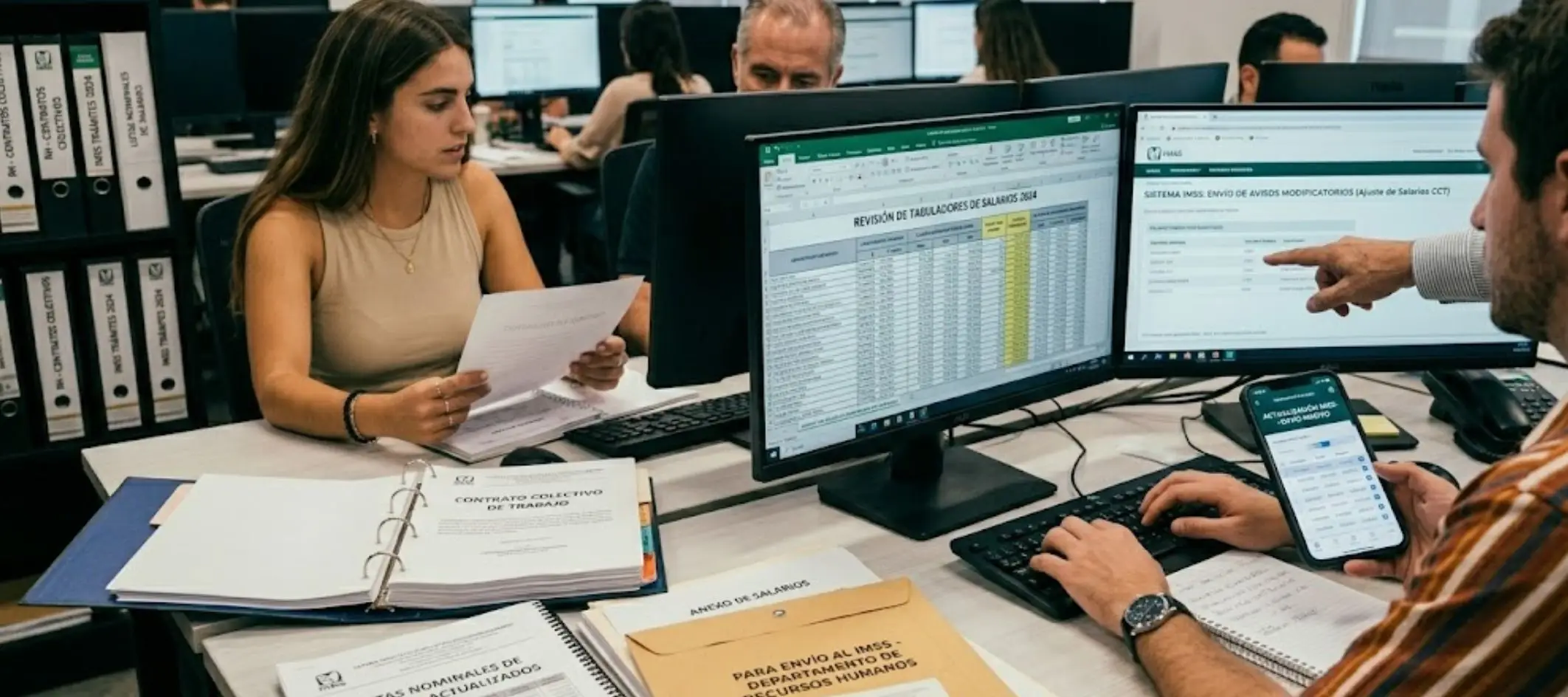

Conoce el impacto inmediato de la reforma de 2026 en torno a la reducción de la jornada de trabajo y armoniza tu operación con la LFT y Seguridad Social Conocer a fondo el contenido de la reforma laboral que entrará en vigor el 1ro. de mayo de 2026, puesto que impacta de inmediato y no hasta el 2027. Así mismo, se obtendrán los conocimientos que permitan comprender armónicamente las disposiciones laborales y de seguridad social.

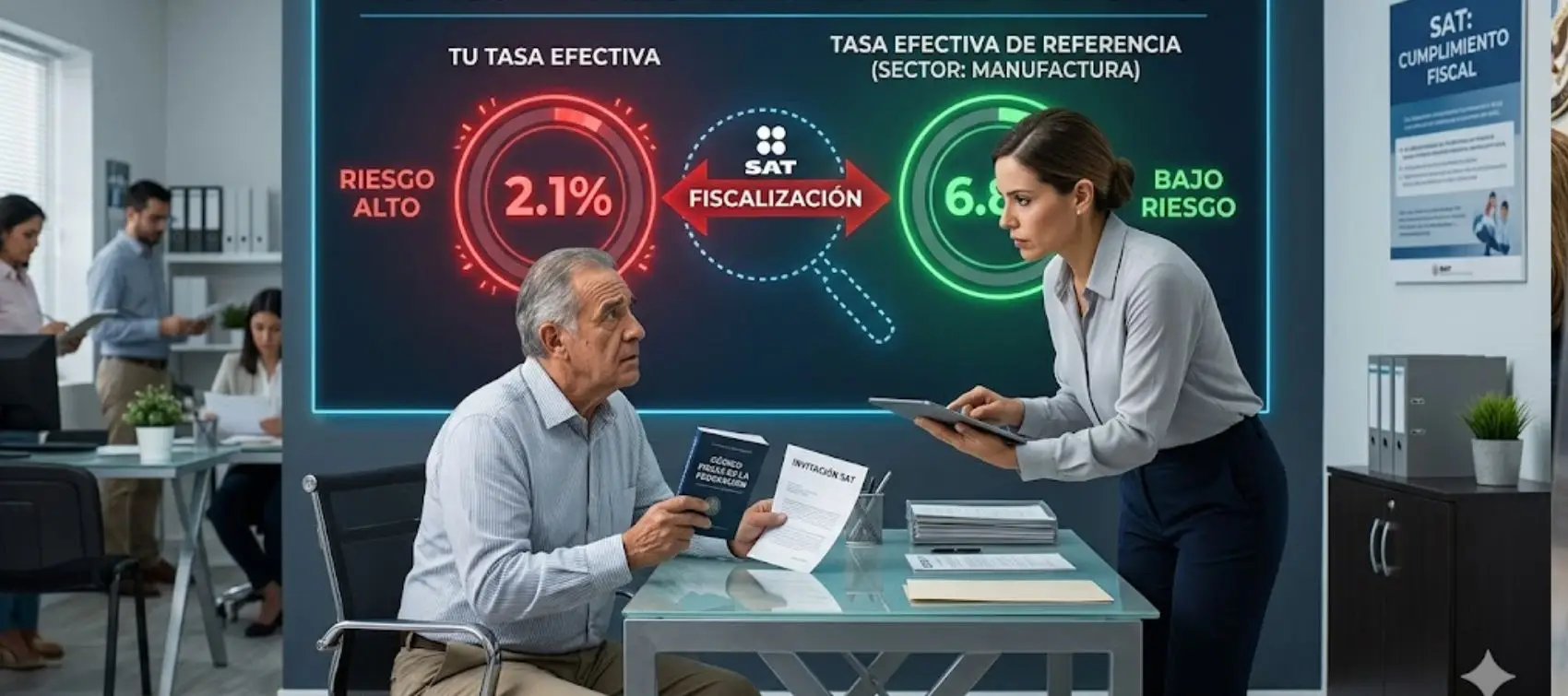

Integración de documentación clave y defensa para acreditar la sustancia económica de tus operaciones y evitar el rechazo de deducciones Analizar la materialidad de las operaciones para acreditar su realidad económica y reducir riesgos fiscales frente a revisiones de la autoridad tributaria.

All Rights Reserved © 2026 - SLM