Finanzas

Deuda pública y pensiones absorben más del 60% del gasto federal: IMCO

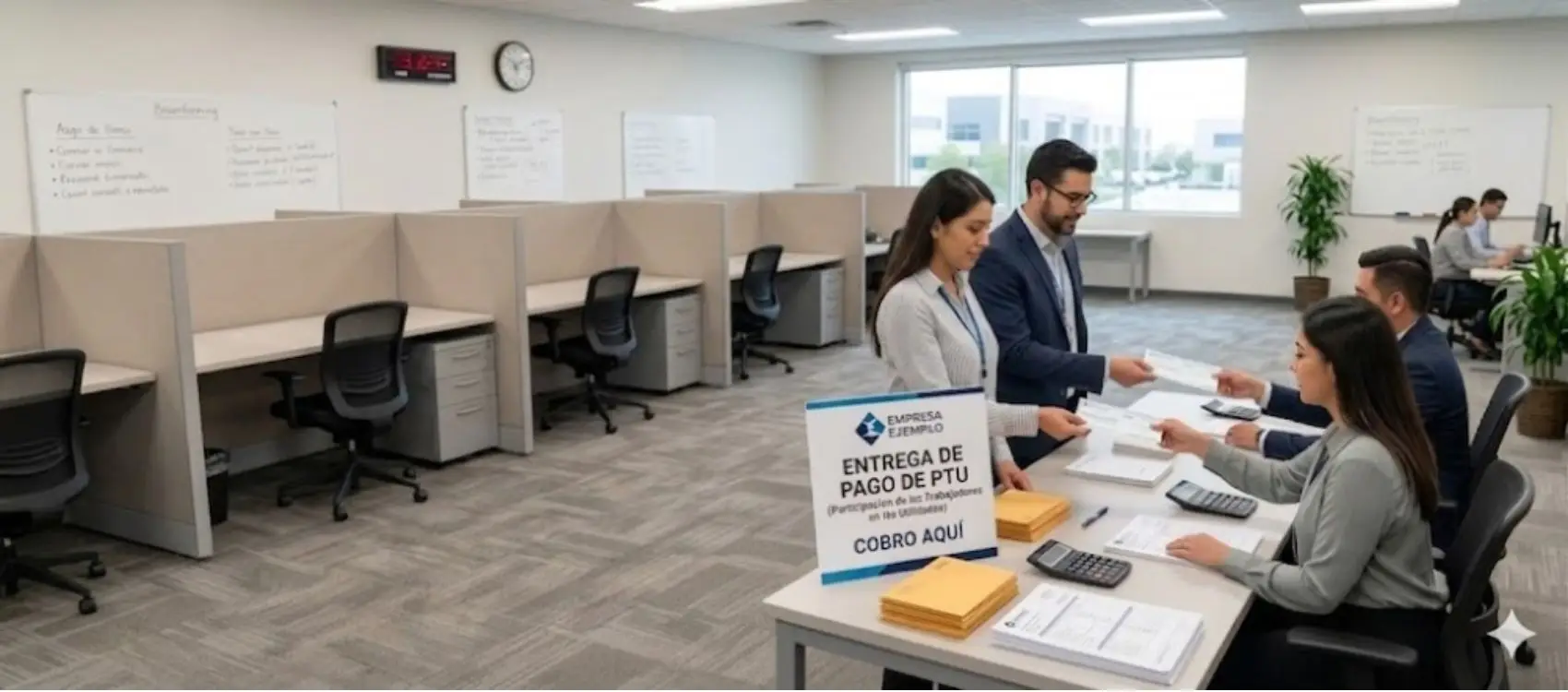

Conoce el impacto inmediato de la reforma de 2026 en torno a la reducción de la jornada de trabajo y armoniza tu operación con la LFT y Seguridad Social Conocer a fondo el contenido de la reforma laboral que entrará en vigor el 1ro. de mayo de 2026, puesto que impacta de inmediato y no hasta el 2027. Así mismo, se obtendrán los conocimientos que permitan comprender armónicamente las disposiciones laborales y de seguridad social.

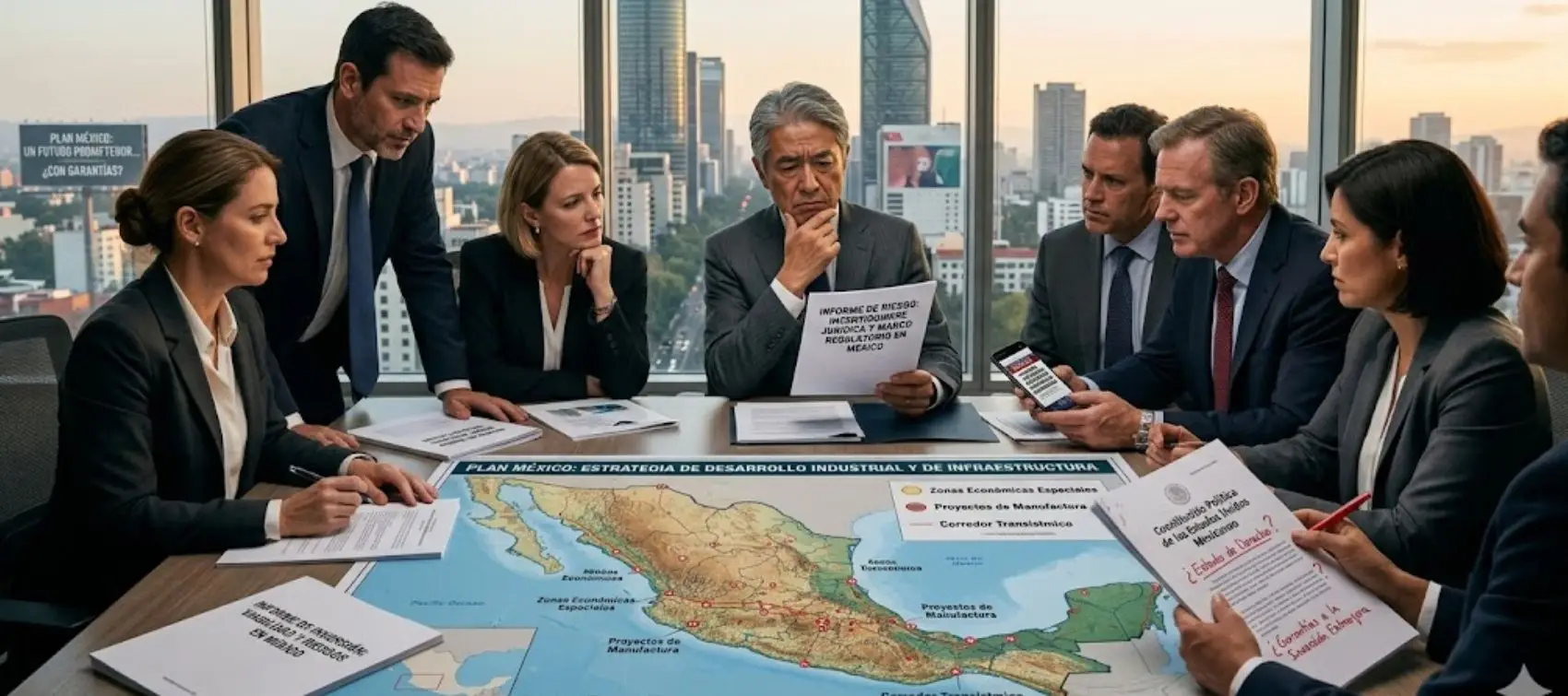

Integración de documentación clave y defensa para acreditar la sustancia económica de tus operaciones y evitar el rechazo de deducciones Analizar la materialidad de las operaciones para acreditar su realidad económica y reducir riesgos fiscales frente a revisiones de la autoridad tributaria.

All Rights Reserved © 2026 - SLM