Durante el primer año de su registro ante el IMSS, los patrones están obligados a cubrir las cuotas del Seguro de Riesgos de Trabajo (RT) con la prima media de la clase correspondiente a su actividad (art. 72, segundo párrafo, LSS).

En los años subsecuentes deben concretarse a revisar su siniestralidad –tomando en cuenta los casos de riesgos sucedidos a su personal y que hubiesen terminado en el año de calendario de que se trate–, con la finalidad de determinar si permanecen en la misma prima, o si ésta aumenta o disminuye (art. 32, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización –RACERF–).

Así las cosas, los patrones deben prepararse porque está próximo febrero, lapso en que tienen que manifestar ante el IMSS la prima del Seguro de RT con la que cotizarán por el periodo comprendido del 1o de marzo de 2014 al 28 de febrero de 2015 (art. 32, fracción V, RACERF); a continuación se abordan los aspectos necesarios para que usted, estimado lector, esté en condiciones de efectuar su cálculo sin ningún problema, y como apoyo también se incluye un caso práctico.

Origen de la prima de riesgo de trabajo

Como los trabajadores al desempeñar sus labores están expuestos a sufrir accidentes o adquirir enfermedades profesionales, el artículo 123, apartado A, fracción XIV de la Carta Magna señala que los empresarios serán responsables de dichos eventos. Por esta razón la LFT, en sus numerales 487, 491, 492, 493, 495 y 500, detalla las prestaciones a cubrir a los colaboradores víctimas de un siniestro laboral, cuya cuantía depende de la gravedad de las lesiones producidas.

No obstante si los patrones afilian al IMSS a sus colaboradores, éste los releva en el cumplimiento de las obligaciones patronales correspondientes, en los términos establecidos en la propia LSS (arts. 7o. y 53, LSS).

Según los numerales 70 y 71 de la LSS las prestaciones del Seguro de RT se cubren con las cuotas que para este efecto aporten los patrones, considerando el salario base de cotización de cada uno de sus subordinados y los riesgos inherentes a su actividad empresarial, por ello es importante que, cuando proceda, los empresarios determinen correctamente su prima de riesgo.

Quiénes presentan la declaración

Como ya se comentó, cuando un patrón se registra ante el Seguro Social debe autoclasificarse, esto es ubicar la actividad que desarrolla en el catálogo de actividades previsto en el artículo 196 del RACERF para conocer la división, el grupo económico, la fracción, clase, y por ende la prima media con la que cotizará en el Seguro de RT, hasta que complete el año calendario forzoso para el cálculo de su siniestralidad laboral

Pese a que la obligación de esta determinación es anual, si por alguna circunstancia el patrón cambia de actividad, incorpora una nueva; compra algún activo o realiza cualquier acto de enajenación, arrendamiento o comodato que altere la actividad inicial comunicada al IMSS, debe autoclasificarse nuevamente en el catálogo de actividades citado, informar tal situación al Instituto y pagar las cuotas del Seguro en comento con la prima media de su nueva clase, hasta que complete el año de cómputo requerido para efectuar su declaración anual de dicha prima.

En este contexto, todo patrón debe informar al Seguro Social su prima de riesgo 2014, excepto cuando se ubique en cualquiera de los siguientes supuestos (art. 32, RACERF):

- sus operaciones no cubran el periodo anual del 1o de enero al 31 de diciembre de 2013, ya sea porque se dio de alta ante el IMSS después del 1o de enero, o cambió de actividad en ese término, en cuyo caso cotizará con la prima media de su clase –fraccs. I y IV–

- la prima de riesgo de 2014 sea igual a la calculada para el 2013 (frac. V, último párrafo)

- hubiese presentado una baja patronal y a los seis meses una alta con la misma actividad (fracc. VII, primer párrafo), y

- no hubiese tenido trabajadores a su servicio por más de seis meses ni presentado el aviso de baja patronal correspondiente (fracc. VII, penúltimo párrafo)

Los patrones con menos de 10 trabajadores pueden optar por presentar la declaración anual o cubrir las cuotas de RT con la prima media correspondiente a su clasificación (art. 72, último párrafo, LSS). No obstante, si la prima determinada para este año (2014) es igual a la de 2013 pueden cotizar con ésta y no con la media (art. 32, fracc. V, RACERF).

Casos especiales

Por necesidades operativas, comerciales o económicas existen supuestos en donde las empresas realizan actos jurídicos que trascienden en el cumplimiento de sus obligaciones ante el Seguro Social; se puede citar a la:

- fusión. Se configura cuando varias sociedades (fusionadas) se unen en una sola, ya sea nueva o existente (fusionante) y transmiten todo su patrimonio (bienes, derechos y obligaciones). En este supuesto, es deber de la fusionante proporcionar al Seguro Social los datos relativos a los riesgos de trabajo terminados en el último periodo anual previo a la fusión; y en consecuencia, presentar su declaración anual, considerando los casos de riesgos terminados durante dicho lapso, tanto en su centro laboral como en los de las fusionadas, siempre y cuando no hubiese existido un cambio de clase; ya que de haberse producido tal cambio, aquella cubrirá las cuotas del Seguro de RT con la prima media de su nueva clase hasta que abarque el término legal de cálculo (art. 28, fracc. IV, RACERF), y

- escisión. Se presenta cuando una sociedad llamada escindente decide extinguirse y divide la totalidad o parte de su activo, pasivo y capital social en dos o más partes, que son aportadas en bloque a otros entes de nueva creación (escindidas); o cuando la escindente, sin extinguirse, aporta en bloque parte de su activo, pasivo y capital social a otra u otras sociedades de nueva creación. Aquí las empresas involucradas estarán a lo siguiente, según el tipo de escisión del que fueron objeto en 2013 (art. 28, fracc. IV, RACERF):

- total, como las escindidas fueron colocadas en la prima media de la clase que les corresponde, están obligadas a cotizar con la prima media de su clase hasta completar el periodo legal de determinación, y

- parcial, si la escindente no desapareció ni tampoco cambió de actividad, debe presentar su declaración anual como cualquier patrón; mientras que las de nueva creación, al haber sido ubicadas en la prima media de su clase, tienen que computar su primer ejercicio calendario para llevar a cabo su revisión anual

Por lo que toca a patrones con Registro Patronal Único (RPU), si bien están obligados a revisar su siniestralidad para los años subsecuentes por cada uno de sus registros asociados, en términos de los artículos 72 y 74 de la LSS y 32 del RACERF, también es cierto que deben determinar con posterioridad la prima respectiva, conforme al numeral 27, fracción I, incisos a), b) y c) del RACERF (Acuerdo del Consejo Técnico número 480/2006). Esto quiere decir que tienen que:

- calcular la prima del Seguro de RT por cada uno de los registros patronales, de acuerdo con los preceptos 72 y 74 de la LSS y 32 del RACERF,

- comparar cada una de esas primas resultantes con la determinada por el IMSS al momento de la asignación de su RPU, para definir si la prima de cada registro continua igual, aumenta o disminuye. El incremento o descenso no podrá ser mayor del 1%

- calcular la prima ponderada aplicable al RPU, según el artículo 27 del RACERF, y

- llenar los formatos Determinación de la Prima en el Seguro de Riesgos de Trabajo Derivada de la Revisión Anual de la Siniestralidad para Empresas que cuentan con Registro Patronal Único “RPU” y Relación de Casos de Riesgos de Trabajo Terminados, mismos que son proporcionados por la Subdelegación correspondiente al domicilio fiscal de su RPU

La prima ponderada aplicable al RPU es la resultante de aplicar el artículo 27 del RACERF, disposición que precisa el siguiente procedimiento:

- por cada registro patronal a sustituir, se multiplicará la prima asignada por el total de los salarios base de cotización (SBC) de los trabajadores comprendidos en el mismo, y

- se sumarán los productos obtenidos, y el resultado, se dividirá entre la suma de los SBC del total de los trabajadores comprendidos en todos los registros patronales a sustituir. El producto se multiplicará por 100

Elementos a considerar para el cálculo de la prima

Es básico que para la determinación de la prima en comento, los patrones tomen en cuenta los casos de riesgos de trabajo terminados durante el periodo comprendido del 1o de enero al 31 de diciembre del 2013 (art. 32, fracc. I, RACERF). El artículo 2o., fracción VII del RACERF define como caso de riesgo terminado al siniestro concluido por:

- alta médica de un trabajador que ha sido declarado apto para continuar sus labores

- inicio de una incapacidad permanente parcial o total, o

- muerte del trabajador siniestrado

De igual modo el numeral 156 del Reglamento de Prestaciones Médicas prevé que también se consideran como terminados los riesgos de trabajo:

- cuando en el plazo comprendido entre el 1o de enero y el 31 de diciembre de 2013, el IMSS no tenga conocimiento o registro de información sobre la expedición de certificados de incapacidad temporal para el trabajo subsecuentes o de recaída en un término mayor a tres semanas, y

- los dictaminados con incapacidad permanente o defunción por riesgos de trabajo por laudos o convenios, a partir de la fecha en que se dictaminen o reclamen ante el Instituto

Asimismo los empresarios deben considerar para el cálculo de la prima, los días subsidiados de los trabajadores por incapacidad temporal en caso de que presenten secuelas (recaídas), así como los aumentos derivados de las revisiones de incapacidades permanentes parciales dictaminadas con anterioridad por el Seguro Social. Esto porque dichos riesgos ya fueron contemplados en el ejercicio en que terminaron (arts. 36, segundo párrafo y 37, párrafos tercero y quinto, RACERF).

Para identificar tanto los riesgos de trabajo terminados, así como las secuelas referidas, los patrones deben recabar de los subordinados, de sus familiares o los servicios médicos del IMSS (oficinas de Salud en el Trabajo de las Unidades Médicas Familiares –UMF– respectivas) los documentos soporte de los siniestros, tales como: ST-7, Aviso de Atención Médica Inicial y Calificación de Probable Accidente de Trabajo; ST-9, Aviso de Atención Médica Inicial y Calificación de Probable Enfermedad de Trabajo; ST-2, Dictamen de Alta por Riesgo de Trabajo y, en su caso ST-3, Dictamen de Incapacidad Permanente o de Defunción por Riesgo de Trabajo, así como los certificados de incapacidad temporal para trabajar (art. 34, último párrafo, RACERF).

Además esta documentación también es de utilidad para llevar el control pormenorizado y actualizado de los riesgos profesionales de los trabajadores exigido por Seguro Social; pues la consecuencia de omitir este deber es la imposición de una multa equivalente de 20 a 350 veces el salario mínimo general vigente en el DF (VSMGDF), actualmente de $1,345.80 a $23,551.50 (arts. 304-A, fracc XII y 304-B, fracc. IV, LSS).

Para lograr lo anterior los patrones, en diciembre de cada año, pueden solicitar por escrito a las áreas de Salud en el Trabajo de las Unidades Médicas Familiares que atendieron a sus trabajadores siniestrados, copia de los documentos que soporten el estatus que guardan los porcentajes y la naturaleza de las incapacidades de aquellos, y en su defecto la existencia de alguna revaloración. Dicho escrito debe contener el nombre completo de la UMF competente, del patrón y el trabajador de quien se trate; número de registro patronal y de seguridad social del siniestrado; domicilio para oír y recibir notificaciones; detalle del documento con que se acredite la representación del patrón; la petición y firma del solicitante (representante legal). Esto se confirma con la siguiente tesis de los tribunales:

INCAPACIDADES PERMANENTES. DEBEN SER CONSIDERADAS PARA EFECTOS DE LA SINIESTRALIDAD POR LA EMPRESA DONDE SE ORIGINÓ EL RIESGO DE TRABAJO CUALQUIERA QUE SEA EL LUGAR Y EL TIEMPO EN QUE SE DÉ.- Los artículos 34 y 37 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización, prevén que el patrón para determinar la prima de riesgos de trabajo, deberá llevar un registro pormenorizado de su siniestralidad mediante la documentación e información por él generada, así como la elaborada por el Instituto, la cual deberá recabar del trabajador, de sus familiares o del propio Instituto, si aquellos omiten proporcionarlas y que el índice de gravedad se obtendrá en términos de la fórmula que señala. Los registros derivados de las revisiones de incapacidades permanentes de dichos registros, deben ser considerados para efectos de la siniestralidad de la empresa en donde se originó un riesgo de trabajo, cualquiera que sea el lugar y el tiempo en que se dé. Ahora bien, el artículo 72 de la Ley del Seguro Social, establece el empleo de una fórmula para determinar la prima por riesgo de trabajo, integrada, entre otros, con el número de trabajadores expuestos al riesgo, el total de días subsidiados a causa de incapacidad temporal, los porcentajes de las incapacidades permanentes, par junto con los que sean necesarios para obtener con exactitud el monto de la prima. En esa virtud, resulta irrelevante que los trabajadores hayan sido dados de baja por el patrón con anterioridad a la emisión de las incapacidades permanentes, puesto que la ley es clara al establecer que las incapacidades permanentes deben ser consideradas para efectos de la siniestralidad por la empresa donde se originó el riesgo de trabajo cualquiera que sea el lugar y el tiempo en que se dé, por lo tanto, resultaría erróneo considerar que solo se deben tomar en cuenta incapacidades permanentes de los trabajadores en activo, ni se puede considerar el desconocimiento de las incapacidades, toda vez que, es obligación del patrón recabar del Instituto los datos necesarios para determinar la prima de riesgo de trabajo.

Juicio Contencioso Administrativo Núm. 19372/12-17-08-12.- Resuelto por la Octava Sala Regional Metropolitana del Tribunal Federal de Justicia Fiscal y Administrativa, el 7 de mayo de 2013, por unanimidad de votos.- Magistrada Instructora Lucila Padilla López.- Secretaria licenciada Begonia Brígido Mazas.

Fuente: Revista del Tribunal Federal de Justicia Fiscal y Administrativa. Séptima Época, Año III, Núm. 26, p. 171, VII-TASR-8ME-27, Tesis Aislada, septiembre 2013.

La importancia de requerirle al Instituto información sobre el estatus que guardan los riesgos de trabajo de los subordinados radica en que si éste se negó a brindarla y con posterioridad rectifica la prima manifestada por el patrón, éste sin duda tendría elementos para impugnar tal rectificación debido a que no contaba con todos los elementos para calcularla, sirva de sustento de esta aseveración la tesis con rubro: DETERMINACIÓN DE LA PRIMA DE GRADO DE RIESGO. IMPOSIBILIDAD MATERIAL DEL PATRÓN PARA CALCULARLA, publicada en la Revista del TFJFA. Séptima Época, Año III, Núm. 22, pp. 424-425, VII-TASR-NOII-20, Tesis Aislada, mayo 2013.

- Adicionalmente es primordial tener presente lo siguiente:

- los accidentes de trayecto no deben considerarse en la determinación de la prima, por virtud del artículo 72, antepenúltimo párrafo de la LSS

- para el total de días subsidiados por incapacidad temporal, se toman en cuenta únicamente los derivados de los riesgos de trabajo

- el aumento o la disminución del porcentaje de la prima de riesgos de trabajo, de un año a otro, no puede aumentar o disminuir en una proporción mayor al 1% (art. 74, segundo párrafo, LSS)

- ninguna empresa podrá cotizar en el Seguro de RT con una prima inferior al 0.50% ni superior al 15% (art. 74, segundo párrafo, LSS), y

- los patrones que optaron por certificarse durante el 2013 ante la Secretaría del Trabajo y Previsión Social su Sistema de Administración y Seguridad en el Trabajo, tienen que considerar en la revisión de su siniestralidad, el factor de la prima de riesgo 2.2 en lugar del 2.3, pues el artículo 39 del RACERF señala que independientemente de la fecha de otorgamiento de la acreditación correspondiente, las empresas acreditadas aplicarán dicho factor, en la revisión anual de la siniestralidad para la determinación de la prima del Seguro de RT del año siguiente a aquel en que recibieron dicha acreditación

Medios para presentar la declaración anual

Para cumplir con esta obligación los patrones tienen los siguientes medios.

- impreso, a través del módulo Determinación de la Prima en el Seguro de Riesgos de Trabajo del Sistema Único de Autodeterminación (SUA), se generan e imprimen los formatos CLEM-22 (Determinación de la Prima en el Seguro de Riesgos de Trabajo derivada de la Revisión Anual de la Siniestralidad), y CLEM-22-A (Relación de Casos de Riesgos de Trabajo Terminados), para su posterior entrega al área de Afiliación-Vigencia o en Clasificación de la subdelegación correspondiente al domicilio de su registro patronal.

En la práctica es común que al momento de que el patrón presenta la declaración el personal del Instituto comparen de inmediato la prima manifestada con la que tienen registrada, por lo que en caso de existir una diferencia, el IMSS le indicará a aquel cuales son los siniestros terminados no contemplados, ello con el fin de que éste realice nuevamente el cálculo y entregue su declaración.

No obstante si el patrón considera que es correcta la declaración que está presentando y que los datos del Seguro Social son erróneos, se recomienda presente la siniestralidad y en caso de una rectificación de prima, haga valer el escrito de desacuerdo o bien el juicio de nulidad, respectivo, y - electrónico, en el módulo Determinación Prima de RT del SUA se genera el archivo .DAP, el cual se envía mediante la aplicación que el Instituto pone a disposición de los patrones durante febrero en el IMSS Desde su Empresa (IDSE), en donde se imprimirá el acuse de recibo correspondiente, a fin de comprobar el cumplimiento de la obligación. Como a la fecha de cierre de esta edición aún no está disponible esta herramienta, en la próxima edición se presentará la mecánica de envío aplicable

Sanciones

Finalmente de no presentar la declaración o exhibirla con datos falsos o incompletos, el IMSS tiene la facultad para imponer a los patrones infractores una multa que oscila de 20 y 210 VSMGDF, esto es de $1,345.80 y $14,130.90 (arts. 304-A, fracc. XV y 304-B, fracc. III, LSS).

Caso práctico

A continuación se presenta un ejemplo relativo a la determinación de la prima de riesgos, con algunos supuestos que pueden configurarse en las empresas.

DATOS GENERALES

| Nombre de la empresa: | Bebidas y Alimentos Mexicanos, SA de CV |

| Domicilio: | Caeiro Quintas 24, Colonia Cuauhtémoc, México, DF |

| Nombre del representante legal: | Francisco Brañas Pozos |

| Registro patronal: | B15-51112-10-7 |

| Actividad económica: | Compraventa de alimentos, bebidas y productos del tabaco con transporte |

| Clase de riesgo y fracción: | Clase III y fracción 613 |

| Prima de riesgo de 2013: | 2.59840% |

Relación de casos de riesgos de trabajo ocurridos en 2013

| NSS | Nombre del trabajador | Tipo de riesgo | Fecha de | % de IPP |

|

| Inicio |

Alta | ||||

| 78-95-68-0525-2 | Chávez Luna José | 1D | 15/04/2013 | 18/05/2013 | |

| 11-96-78-0946-5 | López Galindo David | 1 | 01/03/2012 | 07/02/2013 | |

| 89-93-77-1056-7 | Martínez Cota Iván | 3 | 10/09/2013 | 01/11/2013 | |

| 11-96-76-0909-7 | Rico Altavira Javier | 1 | 12/08/2013 | 09/12/2013 | |

| 11-10-79-1057-9 | Ruíz Gómez Luis | 2 | 07/01/2013 | 06/05/2013 | |

| 65-05-84-1016-1 | Ruíz Piñeiro Francisco | 1 | 26/11/2012 | 17/12/2013 | 35% |

| 30-87-66-3546-4 | Varela Pérez Juan | 1R | 10/01/2013 | 14/03/2013 | |

| 65-90-74-1016-4 | Ríos García Francisco | 1 | 01/12/2013 | 30/01/2014 | |

Notas:

1 Accidente de trabajo

2 Accidente en trayecto

3 Enfermedad profesional

D Defunción

R Recaída

Determinación de días subsidiados

| NSS | Nombre del trabajador | Tipo de riesgo |

Fecha de inicio |

Fecha de alta o de dictamen de incapacidad o muerte1 |

Días subsidiados |

| 78-95-68-0525-2 | Chávez Luna José | 1D | 15/04/2013 | 18/05/2013 | 33 |

| 11-96-78-0946-5 | López Galindo David | 1 | 01/03/2012 | 11/02/2013 | 348 |

| 89-93-77-1056-7 | Martínez Cota Iván | 3 | 10/09/2013 | 01/11/2013 | 53 |

| 11-96-76-0909-7 | Rico Altavira Javier | 1 | 12/08/2013 | 09/12/2013 | 120 |

| 11-10-79-1057-9 | Ruíz Gómez Luis | 2 | 07/01/2013 | 06/05/2013 | 1202 |

| 65-05-84-1016-1 | Ruíz Piñeiro Francisco | 1 | 26/11/2012 | 17/12/2013 | 387 |

| 30-87-66-3546-4 | Varela Pérez Juan | 1R | 10/01/2013 | 14/03/2013 | 643 |

| 65-90-74-1016-4 | Ríos García Francisco | 1 | 01/12/2013 | 30/01/2014 | 614 |

| Total de días subsidiados (S) | 1005 | ||||

Notas:

1 Las fechas que deben considerarse son las que constan en las formas ST-2 o ST-3, según lo que le hubiese ocurrido al trabajador siniestrado. Es recomendable verificar que las fechas de inicio y término de los certificados de incapacidad temporal, coincidan con dichos formatos

2 Según el artículo 72, antepenúltimo párrafo de la LSS, los accidentes en trayecto no se consideran para la siniestralidad de la empresa, por ello los días subsidiados por accidentes de este tipo no se consideran en el cálculo

3 Las recaídas no se consideran riesgos de trabajo terminados ya que son secuelas de aquellos, no obstante los días subsidiados sí se consideran en el cálculo, tal como lo dispone el numeral 37, último párrafo del RACERF

4 En la determinación de la nueva prima únicamente deben tomarse en cuenta los riesgos de trabajo terminados en el periodo del 1o de enero al 31 de diciembre de 2013, por ende este siniestro debe considerarse hasta el cálculo del año próximo, no en éste

Determinación de días cotizados durante el 2013

| Mes |

Días cotizados |

| Enero | 139 |

| Febrero | 129 |

| Marzo | 172 |

| Abril | 164 |

| Mayo | 218 |

| Junio | 240 |

| Julio | 248 |

| Agosto | 228 |

| Septiembre | 189 |

| Octubre | 186 |

| Noviembre | 209 |

| Diciembre | 253 |

| Total | 2,375 |

Nota: Es recomendable emplear la información contenida en el renglón “Total días cotizados para el cálculo de trabajadores expuestos al riesgo” de las cédulas mensuales de determinación de cuotas obrero-patronales generadas por el SUA

Determinación de trabajadores expuestos al riesgo (N) durante el 2013

| Fórmula |

Sustitución |

|

| Días cotizados para el SRT | 2,375 | |

| Entre: | Días del año | 365 |

| Igual: | Número de trabajadores expuestos al riesgo (N) | 6.5 |

Determinación de incapacidades permanentes parciales y totales

| |

Fórmula |

Sustitución |

| Porcentaje de las incapacidades permanentes parciales y totales de los riesgos de trabajo terminados en 2013 | 35 | |

| Entre: | Cien | 100 |

| Igual: | Suma de porcentajes de las incapacidades permanentes parciales y totales (I) | 0.35 |

Determinación de la Prima del Seguro de Riesgos de Trabajo

Fórmula de siniestralidad a aplicar:

Prima = [(S / 365) + V* (I+D) ] * (F/N) + M

Donde:

| S | Total de días subsidiados a causa de incapacidad temporal |

| / | Símbolo de división |

| 365 | Número de días naturales del año |

| V | 28 años, que es la duración promedio de vida activa de un individuo que no haya sido víctima de un accidente mortal o incapacidad permanente total |

| * | Símbolo de multiplicación |

| I | Suma de porcentajes de las incapacidades permanentes parciales y totales, divididos entre 100 |

| D | Número de defunciones |

| F | 2.3, que es el factor de prima |

| N | Número de trabajadores expuestos al riesgo |

| M | 0.005, que es la prima mínima de riesgo |

Sustitución de valores

Prima= [(S / 365) + V* (I+D)] * (F/N) + M

Prima= [(1005 / 365) + 28* (0.35+1) ] * (2.3/6.5) + 0.005

Prima= [(2.75342466) + 28* (1.35) ] * (0.35384615) + 0.005

Prima= [(2.75342466) + 37.8 ] * 0.35384615 + 0.005

Prima= [40.55342466] * 0.35384615 + 0.005

Prima=14.35467319

Obtención de la nueva prima

| Fórmula |

Sustitución |

|

| Prima obtenida | 14.35467319 | |

| Por: | Cien | 100 |

| Igual: | Nueva prima | 1435.46732 |

Comparación de la prima obtenida con la del año anterior y determinación de la aplicable a partir del 1 de marzo de 2014

| Nueva prima | 1435.467321 | |

| VS | Prima anterior | 2.59840 |

| Incremento máximo | 3.59840 | |

| Decremento máximo | 1.59840 | |

| Prima a declarar | 3.598402 |

Notas:

1 La prima nueva debe compararse con la declarada en 2013, considerando los límites mínimo (0.05%) y máximo (15%) señalados en el artículo 74, segundo párrafo de la LSS, para determinar si continúa cotizando con la misma prima, o bien si ésta aumenta o disminuye en una proporción no mayor al 1% respecto a la del año anterior (art. 74, segundo párrafo de la LSS)

2 Prima aplicable del 1o de marzo de 2014 al 28 de febrero de 2015. Como la prima resultante es muy elevada, a la del año anterior se le adicionó el 1%, que es el porcentaje máximo de incremento

Cálculo automático

Como se puede determinar la prima de riego a través del SUA, la empresa Bebidas y Alimentos Gallegos, SA de CV, previo a correr el proceso de cálculo, debe verificar que todos los certificados de incapacidad temporal, los dictámenes de alta por riesgo de trabajo (ST-2) y las incapacidades permanentes o de defunción (ST-3) estén debidamente capturados en dicho software, a efecto de que el cálculo sea idéntico al que realice el IMSS con los datos con que cuenta.

A continuación se indican los pasos a seguir:

1.- Ingresar al SUA, versión 3.4.0. Dar clic en el menú Determinación de la Prima de RT, y posteriormente, seleccionar Cálculo de Días y Trabajadores Promedio.

2.- En la ventana desplegada aparecerá automáticamente el 2013 como año a calcular; en la parte inferior izquierda se presionará el botón Calcular a efecto de generar el Total de Días Cotizados y los Trabajadores Promedio Expuestos al Riesgo. Terminado el proceso, deberá pulsar Salir

3.- Para realizar el proceso de cálculo de la prima, se requerirá seleccionar la opción Cálculo de la Prima de RT del menú Determinación Prima de RT, y en la ventana denominada Cálculo de la Prima de Riesgo de Trabajo desplegada hay que oprimir la tecla Enter o Intro del teclado.

4..- Aparecerá de inmediato una pantalla con los datos de identificación de patrón, de su representante legal, así como la clase, fracción y prima aplicable en el 2013; ahí dará clic en el recuadro Calcular. Si el procedimiento se desarrolla en forma normal, aparecerá un cuadro de diálogo con el mensaje: Proceso de Cálculo terminado satisfactoriamente, en donde se tendrá que pulsar Aceptar

5.- Para enviar a través del IDSE la declaración, se oprimirá el botón Generar Archivo, y de inmediato se desplegará el mensaje ¿Desea generar el archivo de Determinación de la Prima de R.T.?, en donde se digitará Sí.

En el recuadro Selección de Archivos mostrado por el sistema, se seleccionará la ruta en donde se desea guardar el archivo y después se pulsará el botón Aceptar. De inmediato dará clic en Aceptar en el recuadro con el mensaje Generación de Archivo de la Determinación de la Prima de R.T. ha terminado satisfactoriamente

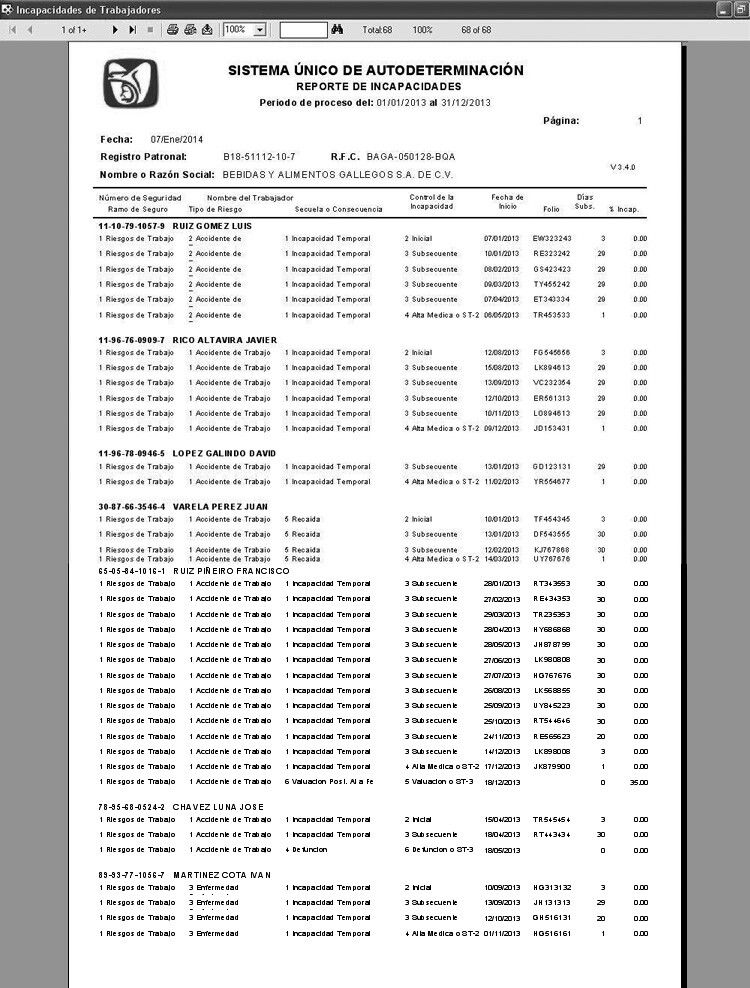

Para allegarse de los reportes derivados del cálculo de la declaración anual de siniestralidad, —los cuales les servirán a los patrones para tenerlos como respaldo en su expediente, en caso de aquellos que opten enviar su declaración vía electrónica o para exhibirlos en la subdelegación correspondiente al domicilio de su registro patronal, si decidieron cumplir en forma tradicional esta obligación—, será necesario ubicarse en la opción Obtención de Reportes del menú Determinación Prima de RT.

Aparecerá la pantalla Reportes de Riesgos de Trabajo, en donde se podrá seleccionar el tipo de reporte que se necesite; verificando el periodo del mismo (en este caso 2013), para después oprimir los botones Generar y Salir. Automáticamente se desplegará la información correspondiente, la cual deberá imprimirse dando clic en el ícono que tiene por imagen una impresora.

Los reportes a generar son los siguientes:

- Incapacidades de Trabajadores

Es importante que al generar este reporte se elija en Ramo de Seguro, la opción 1 Riesgos de Trabajo, pues así el detalle será únicamente de los riesgos de trabajo sufridos por los trabajadores.

Comentario final

Previo a la realización del cálculo de la prima, es vital que los patrones verifiquen el estado que guardan los riesgos de trabajo que sufrieron sus trabajadores en el periodo comprendido del 1 de enero y el 31 de diciembre de 2013 a fin de incluir únicamente los terminados y evitar la procedencia de una rectificación por parte del IMSS que traería consigo el desembolso de actualizaciones, recargos y multas.