El programa no solo ofrece beneficios a sus titulares sino también diversas obligaciones cuyo cumplimiento es obligatorio

México está en estado de emergencia sanitaria por el Covid-19, al igual que todo el mundo, y como se ha podido apreciar las autoridades no están perdonando el cumplimiento de obligaciones fiscales, basta ver las declaraciones de las personas morales de marzo, que con todo y pandemia, los contribuyentes tuvieron que exhibirla, sin prórroga alguna.

En atención a ello, cabe recordar a los titulares del programa IMMEX que en el mes de mayo deben presentar el reporte anual de las operaciones de comercio exterior que hayan realizado en el ejercicio de 2019.

Acatar o no su observancia no debe ponerse en duda por aquello de la contingencia, y menos cuando la Secretaría de Economía (SE)no ha dejado entrever ni la mínima posibilidad de postergarla.

Ante esto, tómese en cuenta los aspectos generales sobre el alcance que tiene la autorización IMMEX y mantenerla, las consecuencias de perderla; aunado a lo relacionado con la exhibición oportuna del reporte, incluso con fecha posterior.

Todo ello se presenta a manera de cuestionamientos con el propósito de identificar que tan importante es para la empresa seguir contando con el IMMEX, pero también las obligaciones que deben cumplirse.

¿En dónde está regulado el programa IMMEX?, y ¿quién lo administra?

Este instrumento de promoción a las exportaciones está regulado en el Decreto para el fomento de la industria manufacturera, maquiladora y de servicios de exportación (Decreto IMMEX).

La SE es la dependencia encargada de operar y autorizar dicho programa, ello a través de la Dirección General de Facilitación Comercial y de Comercio Exterior (DGFCCE).

¿Quiénes son objeto de autorización IMMEX?

Las personas morales residentes en territorio nacional.

El programa IMMEX cuenta con las siguientes modalidades de: controladora de empresas, industrial, servicios, albergue, y terciarización.

¿Qué facilidades o beneficios otorga el programa?

Se tienen diversos, entre ellos, los titulares pueden:

¿Tiene algún plazo de vigencia el programa? de ser así ¿es prorrogable?

Es indefinida, siempre y cuando no sea cancelado por alguna irregularidad que cometa el titular del programa.

¿Cuáles pueden ser causales de cancelación IMMEX?

Por ejemplo:

¿Cuál es el propósito de exhibir el reporte anual?

Precisamente dar a conocer a la SE, respecto al año inmediato anterior, las: operaciones de exportación y ventas para corroborar la observancia de los requisitos de exportación y mantener el programa.

Entonces, ¿se está obligado a exportar?

Sí, de hecho, para no perder el programa, se tienen que realizar anualmente ventas al exterior por:

¿Cuándo se deben declarar las operaciones IMMEX?

Anualmente, a más tardar el último día hábil de mayo.

Tómese en cuenta que las operaciones de 2019 tienen que reportarse a más tardar el 29 de mayo de 2020.

¿Qué información de las IMMEX integra el reporte?

Cabe aclarar que se utiliza el formato único “Reporte anual de operaciones de comercio exterior” –SE-FO-03-027– aplica no solo a las IMMEX sino a las Ecex, Altex y Prosec, y solicita información de índole:

Las IMMEX solo deben dar a conocer de la balanza comercial, únicamente las ventas totales y total de exportaciones, aun cuando se tenga otro programa, y del personal ocupado, solo cuando se hubieran importado temporalmente bienes sensibles del Anexo III del Decreto IMMEX, para elaborar productos de exportación del sector de la confección (de los Capítulos 61 a 63 y subpartida 9404.90).

¿En dónde se exhibe?

La declaración debe exhibirse por la Ventanilla Digital de Comercio Exterior (VUCEM) –www.ventanillaunica.gob.mx–.

¿Existe algún plazo de respuesta?

No, el reporte tiene el tratamiento de aviso y no requieren de respuesta.

Por ello es importante conservar el acuse de recibo electrónico que se genera –una vez capturado el reporte– en el módulo de la VUCEM.

Se recomienda imprimir dicho acuse junto con la copia del reporte, y conservarlos como parte de la contabilidad, y ser entregados a la autoridad, a petición de esta, en el ejercicio de sus facultades de comprobación.

¿Qué sucede si no se presenta el reporte en el mes de mayo?

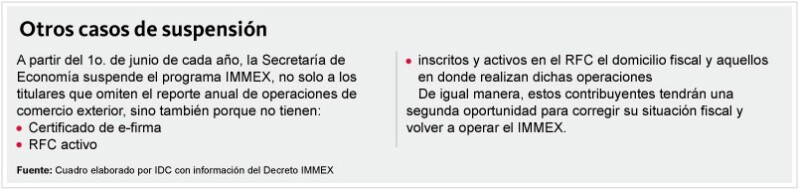

De omitirse la obligación, la SE suspenderá temporalmente el programa, ello a partir del 1o. de junio.

¿Puede exhibirse extemporáneamente?

Sí, los titulares tendrían una segunda oportunidad, hasta el viernes 31 de agosto de 2020 para cumplir con esa obligación, después de ello la SE les cancelará definitivamente el programa, esto es, a partir del 1o. de septiembre.

Comentario final

No hay que echar en saco roto la obligación de exhibir en tiempo y forma el reporte anual de operaciones de comercio exterior IMMEX, pues en los momentos difíciles que está viviendo el país por la contingencia sanitaria mundial por el Covid-19, este instrumento le permitirá a la empresa seguir abasteciéndose no solo de insumos extranjeros y nacionales, sino evitar el pago de impuestos de importación o el IVA si los adquiere de otras IMMEX, respectivamente.

All Rights Reserved © 2026 - SLM