Importadores deben atender las normas para la determinación del país de origen de mercancías

La Secretaría de Economía (SE) sujeta al pago de cuotas compensatorias a las mercancías que se importan en condiciones de discriminación de precios o subvenciones –beneficios o estímulos a la exportación–, esto para proteger o corregir un daño a una rama de producción nacional (arts. 28 y 87, Ley de Comercio Exterior –LCE–).

Sin embargo, quienes introduzcan a territorio nacional mercancías idénticas o similares a las sujetas a cuotas compensatorias definitivas o provisionales –según la resolución antidumping de que se trate– no estarán obligados a cubrirlas, si acreditan que la mercancía es originaria o procedente de un país diferente del que exporta bajo prácticas desleales al comercio internacional.

Para comprobar el origen respecto de las cuotas compensatorias de mercancías originarias de países con los que México tiene suscrito un tratado de libre comercio (TLC) o acuerdo comercial, para las que solicite trato arancelario preferencial, la presentación del certificado de origen, la declaración en origen, o bien, la declaración en factura emitidos, será suficiente.

En el caso de mercancías no originarias de TLC o acuerdos comerciales, se deberá transmitir a través del Sistema Electrónico Aduanero como anexo al pedimento de importación, una declaración de origen debidamente llenada y firmada por el exportador o productor de las mercancías sujetas a cuotas compensatorias, por medio del cual se declarará que las mismas cumplen con las normas para la determinación del país de origen en materia de cuotas compensatorias.

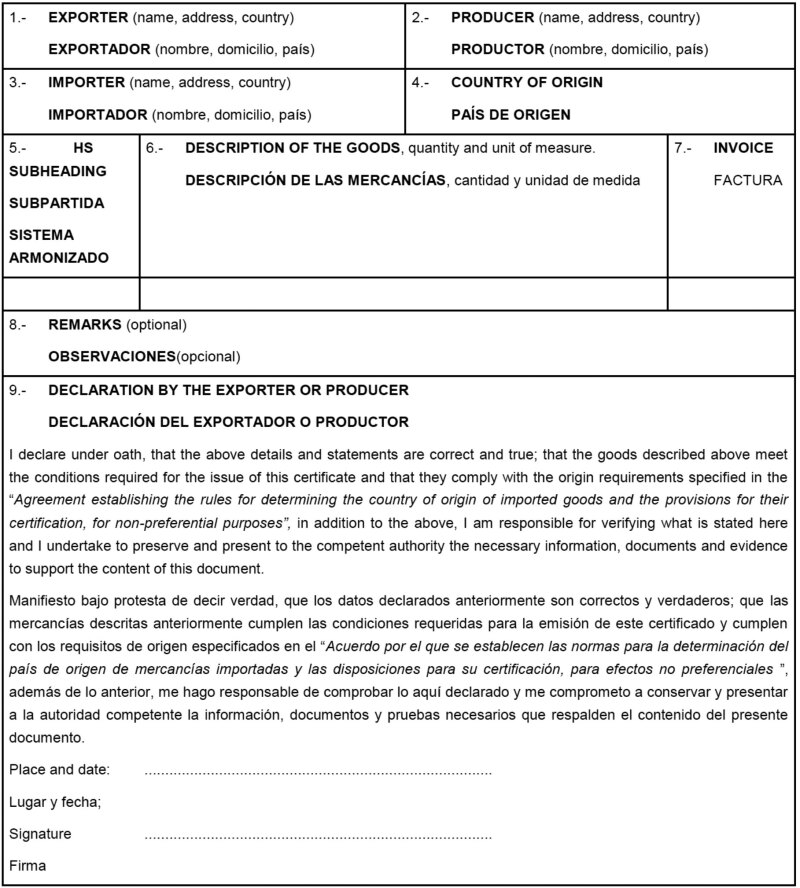

Esta declaración de origen debe contener los datos correspondientes a:

Ello está sustentado en el Acuerdo por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales, publicado en el DOF del 30 de agosto de 1994, reformado el 16 de octubre de 2008 y 4 de febrero de 2022; y en los oficios número 516.2022.324 y 516.2022.238 emitidos por la SE en el portal del Servicio Nacional de Información de Comercio Exterior.

All Rights Reserved © 2026 - SLM