Revise las disposiciones para su salida del país y retorno a territorio nacional

Es común que los equipos y la maquinaria utilizados en los procesos productivos de las empresas sean reparados en territorio nacional, pero puede haber casos en los que sea necesario enviarlos al extranjero para tales efectos, y es precisamente en estos supuestos cuando los contribuyentes se encuentran ante diversas inquietudes relacionadas con el tema del tratamiento aduanero que deben darles para su salida del país, esto es, si tiene que ser de manera temporal, o definitiva y después regresarlos como una nueva importación; si hay pago de contribuciones al comercio exterior (impuesto general de importación –IGI– o de exportación –IGE–, según aplique); incluso sobre el comprobante del valor de la mercancía que se está obligado a entregar en las operaciones de exportación; o en cuanto a los plazos que se tiene para retornarlos a México, entre otros.

Las consideraciones a estas interrogantes y otras más son atendidas enseguida, pero antes se presentan diversas generalidades sobre los regímenes aduaneros aplicables a las exportaciones.

Régimen aduanero de las exportaciones

Las mercancías que se extraigan del territorio nacional podrán destinarse al régimen aduanero:

Exportación definitiva

El régimen de exportación definitiva implica que la mercancía saldrá del país para permanecer en el extranjero por tiempo ilimitado; y estará sujeta al pago de los impuestos al comercio exterior (en este caso el IGE) y al cumplimiento de las demás obligaciones en materia de regulaciones y restricciones no arancelarias –RRNA´s– (arts. 95 y 102, LA).

Vale resaltar que el pago del IGE es prácticamente nulo, toda vez que las mercancías en su mayoría están exentas de este impuesto.

Exportación temporal

En primera instancia cabe señalar que en el régimen de exportación temporal de mercancías (nacionales o nacionalizadas) no se pagan los impuestos al comercio exterior; pero tienen que acatarse las RRNA´s si las mercancías estan sujetas (art. 113, LA).

Por otra parte, se entiende por régimen de exportación temporal para retornar al país en el mismo estado, la salida de las mercancías nacionales o nacionalizadas para permanecer en el extranjero por tiempo limitado y con una finalidad específica, siempre que retornen sin modificación alguna (art. 115, LA).

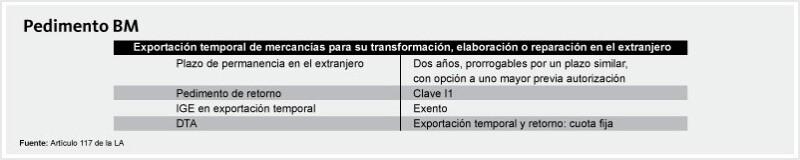

Mientras que en el correspondiente a la exportación temporal para elaboración, transformación o reparación, la mercancía podrá salir del territorio nacional hasta por dos años para someterse a esos procesos; pudiéndose ampliar este plazo hasta por un lapso igual, previa observancia de las formalidades establecidas al efecto (art. 117, LA).

Despacho aduanero

En el entendido de que son equipos y maquinaria nacional o nacionalizada que se tienen que mandar a reparar en el extranjero, podría aplicarse –salvo la mejor opinión del particular– el régimen de exportación temporal para su elaboración, transformación o reparación (arts. 90, rubro B, fracc. II, inciso b, y 117, LA).

Ahora bien, para extraer las mercancías bajo este régimen los interesados deberán observar diversas formalidades, mismas que se tratan enseguida.

Contratar los servicios aduaneros

Para el despacho de la mercancía es necesario contar con los servicios de un agente aduanal o agencia aduanal, a menos que se tenga un apoderado aduanal o representante legal autorizado por el SAT.

Cabe aclarar que aun cuando existe la obligación de dar de alta los encargos conferidos de los agentes aduanales y agencias ante el SAT (art. 59, LA), no existe un procedimiento de cómo realizar estos encargos por los exportadores. En este caso se recomienda extender las cartas de instrucciones por las operaciones de exportación que se encomienden a estas personas.

Requisitos

Fracción arancelaria

La fracción arancelaria –código numérico de ocho dígitos– de la mercancía es un dato importante toda vez que a través de esta se puede conocer el IGE y las RRNA´s aplicables, entre otra información.

Es por ello que es crucial otorgar al agente aduanal o agencia aduanal la información (descripción, naturaleza, composición, uso, etc.) completa y correcta de la mercancía para que puedan clasificarla en la fracción que corresponda.

No debe olvidarse que la fracción arancelaria estará complementada con el Número de Información Comercial (NICO); que es un quinto par de dígitos adicionado a los de la fracción arancelaria.

Documentación de valor de la mercancía

En el supuesto de la exportación, el contribuyente transmitirá en documento electrónico o digital como anexos al pedimento, la información relativa al valor y demás datos relacionados con la comercialización de las mercancías, contenidos en el comprobante fiscal digital o documento equivalente, declarando el acuse de valor generado por el sistema electrónico aduanero (arts. 36 y 36-A, fracc. II, inciso a, LA; y regla 1.9.16., Reglas Generales de Comercio Exterior –RGCE– 2023).

Es decir, al tratarse de una mercancía “no objeto de comercialización”, sino que saldrá del país “temporalmente” –solamente para su reparación y posterior retorno–, como documento requerido podrá utilizarse un CFDI de traslado con el cual se transmitirá un Comprobante de Valor Electrónico (COVE) en la Ventanilla Digital (conocida como VUCEM), y el acuse de valor generado por esta se enviará al agente aduanal o agencia aduanal para que sea anotado en el campo relativo del pedimento y se dé por cumplida la obligación de anexar este comprobante al pedimento.

Es de aclarar que en este CFDI no es obligatorio usar el complemento para comercio exterior.

Por otra parte, en su caso, se deberán tener los documentos que acrediten el cumplimiento de las RRNA´s a la exportación, los cuales se transmitirán en documento electrónico o digital como anexos al pedimento vía la VUCEM, el acuse (e-document) emitido también se enviará al agente aduanal o agencia aduanal para su consideración en el pedimento (arts. 36 y 36-A, LA).

Pedimento

Quien lleve el despacho de la mercancía transmitirá el pedimento relativo –clave BM, exportación temporal de mercancías para su transformación, elaboración o reparación (art. 117 de la LA)– con la información de las mercancías a exportar y demás prevista en el Anexo 22 de las RGCE 2023.

Pago de contribuciones y accesorios

Tal como ya se dijo por las exportaciones temporales no se paga IGE, pero si otros conceptos, tales como la prevalidación del pedimento –$ 310.00– y el DTA –$ 408.00– (arts. 16-A. LA y 49, fracc. IV, Ley Federal de Derechos; y regla 1.8.3., RGCE 2023).

Permanencia en el extranjero

La mercancía exportada “temporalmente” podrá permanecer en el extranjero hasta por dos años para su reparación; y de no ser suficiente este tiempo, este plazo podrá ampliarse hasta por un lapso igual, mediante la rectificación del pedimento (art. 117, LA).

Prórroga de plazo mayor

En el caso extremo de necesitar tener la mercancía “a reparar” en el extranjero por un plazo mayor al señalado anteriormente, se podrá solicitar la autorización respectiva a la autoridad aduanera (arts. 117, LA y 3, Reglamento de la LA –RLA–).

Solicitud de prórroga

La solicitud de autorización de prórroga del plazo de exportación temporal de mercancías se exhibirá –antes del vencimiento del plazo para el retorno de la exportación temporal de mercancías– en escrito libre, ante la Oficialía de Partes de la Administración Central de Apoyo Jurídico de Auditoría de Comercio Exterior (ACAJACE) de la AGACE.

En esta se manifestará el nombre, denominación o razón social del interesado, su domicilio fiscal y la clave del RFC, el domicilio para recibir notificaciones, el fundamento jurídico que sustente la petición, e incluso los números de pedimento de exportación temporal y el de rectificación cuando se haya ampliado el plazo; y se adjuntará copia de la identificación oficial del solicitante y de los documentos que motiven la permanencia de las mercancías exportadas por un plazo mayor al previsto, por ejemplo, el contrato de prestación de servicios.

El plazo máximo que tiene la autoridad para resolver este trámite es de 30 días hábiles.

Si la prórroga no se autoriza, el interesado deberá cumplir con la obligación en un plazo de hasta 15 días, contado a partir del día siguiente a aquel en que se notifique la resolución (art. 3, RLA y ficha de trámite 104/LA, RGCE 2023).

Retorno a territorio nacional

Al retorno de las mercancías se elaborará un pedimento (clave I1, importación, exportación y retorno de mercancías elaboradas, transformadas o reparadas), y de conformidad con el artículo 117 de la LA, se pagará el IGI que corresponda al valor de las materias primas o mercancías extranjeras incorporadas, así como el precio de los servicios prestados en el extranjero para su reparación, de acuerdo con la clasificación arancelaria de la mercancía retornada.

Tómese en cuenta que si la mercancía exportada temporalmente no retorna a territorio nacional dentro del plazo concedido, se considerará que la exportación se convierte en definitiva a partir de la fecha en que se venza el plazo y se tendrá que pagar el IGE actualizado desde que se efectuó la exportación temporal y hasta que el mismo se pague (art. 114, LA).

Cambio de régimen

Si por alguna razón los exportadores tomaran la decisión de no retornar la maquinaria o equipo que salió del país temporalmente para su reparación, entonces podría solicitar al agente aduanal o agencia aduanal el cambio de régimen, para lo cual se presentaría el pedimento con clave F4, cambio de régimen de insumos o de mercancía exportada temporalmente (art. 114, LA).

Comentario final

Cabe señalar que, cuando un bien exportado temporalmente retorne al país habiéndosele agregado valor en el extranjero por reparación, aditamentos o por cualquier otro concepto que implique un valor adicional se considerará importación de bienes o servicios y se pagará el IVA por dicho valor en los términos del artículo 27 de la LIVA, esto según el artículo 24, último párrafo de la LIVA.

Sin embargo, en el supuesto de retornarse en el mismo estado “sin reparación alguna” estará exento del IVA, conforme al artículo 25, fracc. I, LIVA.

All Rights Reserved © 2026 - SLM