Aunque una de las principales metas de los empresarios es expandir su negocio incluso entre fronteras, las obligaciones que esto implica pueden hacer complicado el proceso, y si no se conoce la legislación extranjera el reto aumenta, especialmente si hablamos del pago de impuestos.

Al cierre de 2024, en México había más de seis millones de establecimientos, de acuerdo con el Directorio Estadístico Nacional de Unidades Económicas (DENUE) del Instituto Nacional de Estadística y Geografía (INEGI), de los cuales, en su mayoría eran del sector comercio (44 %) y servicios (42 %) y manufactura (11 %).

Datos del Banco de México (Banxico) recopilados por la Secretaría de Economía (SE) en marzo de 2025 y expuestos en su página web, señalan que los principales destinos de las exportaciones de las empresas en México fueron a Estados Unidos (US$46,200M), Canadá (US$1,805M) y China (US$890M), por las cuales los contribuyentes pagaron impuestos.

¡Síguenos en GOOGLE NEWS!

¿Qué es la doble tributación que se busca evitar en México?

Los datos expuestos por la SE y el INEGI demuestran que las operaciones en México hacia el extranjero son cada vez mayores, así como los retos fiscales para los contribuyentes, especialmente en pago de impuestos, pues puede surgir miedo ante la doble tributación.

La doble tributación ocurre cuando "dos o más Estados concurren poderes tributarios sobre los mismos hechos generadores de un impuesto", para establecer obligaciones a sujetos sobre un "hecho generador del tributo", lo cual requiere coordinación fiscal a través del acreditamiento y convenios entre estados, explicó la Gerente de Operaciones en el Despacho González Lazarini, Loraine Cabrera González, en el análisis "DOBLE TRIBUTACIÓN EN MÉXICO".

De acuerdo con información del Servicio de Administración Tributaria (SAT), existe una “Compilación de tratados para evitar la doble tributación” con al menos 10 países en los que se incluyen: Estados Unidos, Reino Unido, Suiza, Singapur, Austria, Luxemburgo y Países Bajos.

Negocio en México con operaciones en el extranjero, ¿dónde paga impuestos?

En la conferencia "Fiscalidad internacional: Lo esencial para operar entre México y Estados Unidos" del evento Profit 2025, organizado por CONTPAQi, la Directora de OVR Consultores, Olivia Vázquez de la Rocha, señaló que nuestro país tiene más de 60 tratados firmados de "intercambio de información y convenios para efecto de una mejor recaudación".

Lo anterior es relevante porque esto busca evitar el doble pago de impuestos en los países con los que se tengan relaciones comerciales, en ese sentido, la contadora explicó que a través de la legislación, la autoridad fiscal hace una revisión del perfil de los contribuyentes para saber sobre sus ingresos, y es a partir de su residencia fiscal que se determina en qué jurisdicción o país pagará impuestos.

"Si yo quiero hacer un negocio en el extranjero, necesito tener la certeza para efectos fiscales de mi residencia fiscal... cuando yo tengo un negocio, ¿dónde lo pago, lo pago donde resido, lo pago en el país donde lo tengo, es decir, país fuente o lo pago en ambos países; ¡ojo!, pagar en ambos países es grave", compartió de la Rocha.

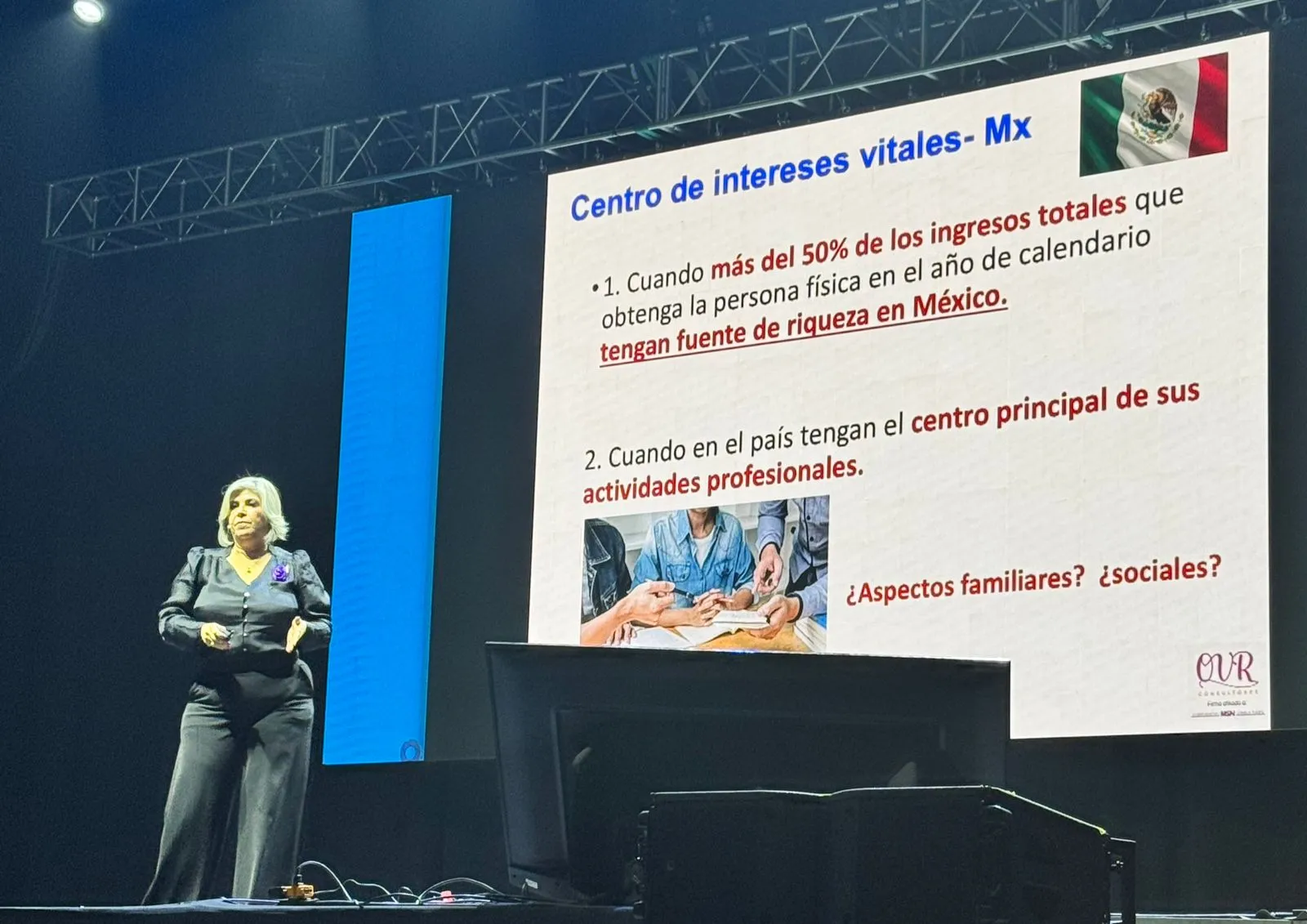

Durante la conferencia del Profit 2025, la experta detalló que la residencia fiscal es la que determinará donde se pagarán los impuestos de las operaciones realizadas del negocio y bajo qué reglas, a través del interés vital, o donde el contribuyente vive o el país en el que preponderantemente trabaja.

Doble nacionalidad y residencia

La contadora Olivia Vázquez de la Rocha explicó que de acuerdo con la ley mexicana y estadounidense, hay personas físicas que pueden tener doble residencia o nacionalidad, y eso no significa que tengan que pagar impuestos en México y Estados Unidos.

Es así como para evitar la doble tributación del contribuyente, la contadora mencionó que una serie de "reglas de desempate" que las autoridades fiscales de ambos países siguen para determinar donde se pagarán los impuestos:

- determinar donde está su casa habitación

- determinar su centro de intereses vitales

- determinar su residencia habitual

- determinar su nacionalidad

- las autoridades fiscales en conjunto determinarán quién se queda con las contribuciones

Por ejemplo, en el caso de Estados Unidos, si se acumulan más de 183 días en los 3 años inmediatos anteriores, se considera residente sujeto a pago de impuestos, no obstante, esto no quiere decir que en ese tiempo haya realizado operaciones de ingresos, si tiene cómo acreditar que sus viajes fueron para atender situaciones personales o que no tuvieran que ver con transacciones, el sujeto debe acreditar dicha estancia para evitar pagar contribuciones.

La conferencista indicó que en el caso de contar con operaciones tanto en México como en otros países, el contribuyente tiene que determinar en dónde estará su residencia fiscal, y a partir de ello cumplir con las regulaciones, en el caso por ejemplo de los extranjeros pueden "solicitar la exención de impuestos".

"Cuando se tiene doble residencia, hay formatos que presentar para no residentes o buscar cláusula de exclusión", y en el caso de los mexicanos, opciones para evitar la doble tributación, porque de acuerdo con Benjamin Franklin, "en esta vida solo hay dos cosas inevitables, la muerte y el pago de los impuestos"; concluyó Olivia Vázquez.