El cotejo de contratos, estados de cuenta, publicidad y página de internet no cumplieron con la normatividad

La Condusef reveló los resultados de la primera supervisión 2017 sobre la evaluación en materia de transparencia financiera de los productos de cuenta de ahorro y crédito personal del Sector de Entidades de Ahorro y Crédito Popular (EACP).

Dicho sector está conformado por 195 entidades autorizadas (45 Sociedades Financieras Populares (Sofipo) y 150 Sociedades Cooperativas de Ahorro y Préstamo (Socap)) las cuales atienden a más de 9.5 millones de usuarios; mientras que las cajas de ahorro concentran el 62.6% de las personas.

La revisión consistió en el cotejo de contratos, carátulas, estados de cuenta, publicidad y página de internet de los productos señalados, así como los comprobantes de operación para las cuentas de ahorro y las tablas de amortización para el crédito personal.

Cajas de ahorro y créditos populares

Respecto a las cajas de ahorro, registraron una captación total de 95,876 mdp, de los cuales el 58.7% correspondió a depósitos de exigibilidad inmediata a través de productos de ahorro (56,314 mdp); mientras que las Sofipo captaron recursos por 24,424 mdp, de los cuales el 17.6% fueron de exigibilidad inmediata.

Por su parte, la cartera total de crédito del sector de ahorro y crédito popular sumó al cierre de 2016 un total de 94,876 mdp, de los cuales el crédito al consumo participó con el 75.6% del total (71,776 mdp).

Sofipo, Socap y cuentas de ahorro

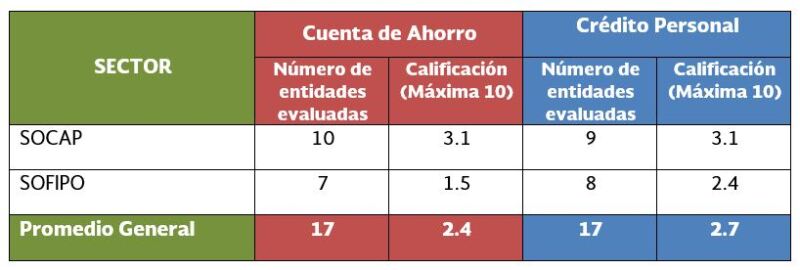

La información de los documentos no cumple con los estándares normativos suficientes, ya que en promedio, el sector obtuvo una calificación de 2.4 en la cuenta de ahorro y de 2.7 en el crédito personal, sobre 10 puntos.

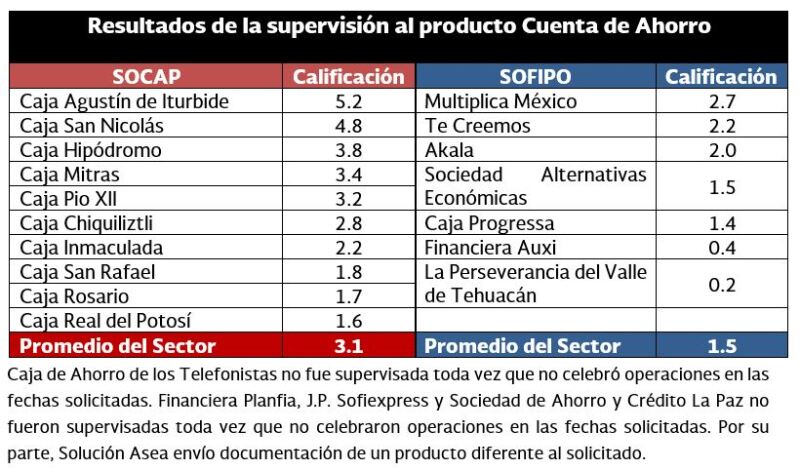

Los resultados de las 17 entidades financieras de la cuenta de ahorro son los siguientes:

Principales incumplimientos de los expedientes de las cuentas de ahorro

- en contrato y carátula.- las comisiones no se encuentran debidamente registradas y autorizadas en el registro de la Condusef,

- el usuario desconoce el procedimiento para terminar su contrato o para aceptar modificaciones,

- no indica el cese de la responsabilidad del usuario en caso de robo, defunción o extravío,

- no contiene la designación de beneficiarios ni los datos de su localización,

- no establece el derecho del usuario de cancelar el contrato sin responsabilidad alguna, dentro de los 10 días hábiles posteriores a su firma,

- no se establece la metodología de cálculo de los intereses generados,

- la carátula no cumple con el formato,

- en el estado de cuenta no indica la ganancia anual total nominal (GAT nominal),

- la publicidad, el valor y las siglas de la ganancia anual total real y nominal, no cumplen los formatos ni señala las fechas para su cálculo,

Crédito personal

Solo la Cooperativa Acreimex obtuvo una calificación aprobatoria con 6.4, en tanto que las otras 16 entidades supervisadas reportaron calificaciones reprobatorias y su promedio general fue de 2.7 puntos sobre un máximo de 10.

Principales incumplimientos

- el concepto, monto o método de cálculo y periodicidad de las comisiones de los contratos, no coinciden con la información inscrita en el registro de comisiones de la Condusef; lo mismo se observó en las carátulas y en la publicidad,

- no se establece la indicación de entregar al usuario la tabla de amortización del crédito,

- no indica la obligación de la entidad de entregar el ejemplar del contrato de adhesión y sus anexos,

- no establece la fecha de corte para efectuar el cálculo de los intereses por el crédito, o el lugar para consultarla,

- las carátulas del contrato no cumplen con las características del formato general,

- en los estados de cuenta, no se incluye el aviso de la unidad especializada de atención a usuarios de la entidad financiera (UNE) y de la Condusef,

- no se presentan en los estados de cuenta el monto total de las comisiones cobradas en el periodo reflejado,

- el concepto, monto o método de cálculo y periodicidad de las comisiones que se reflejan en el estado de cuenta y se cobran al usuario, no coincide con los registros de la Comisión,

- en los estados de cuenta, no se indica el monto total a pagar en el periodo desglosado (capital, los intereses y cualquier otro cargo)

Finalmente, ante los incumplimientos detectados las entidades serán sujetas a las sanciones correspondientes, y los cambios ordenados serán nuevamente revisados en un segundo proceso de supervisión durante el segundo semestre a las mismas entidades.