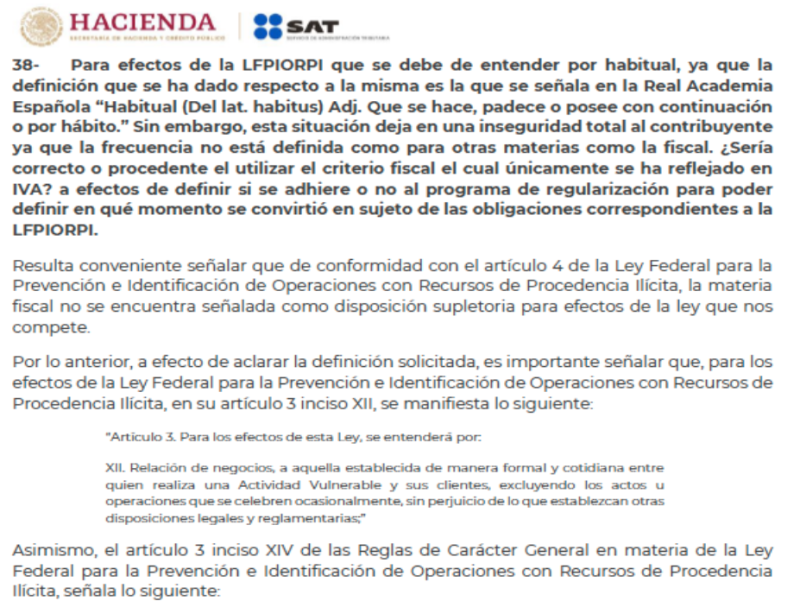

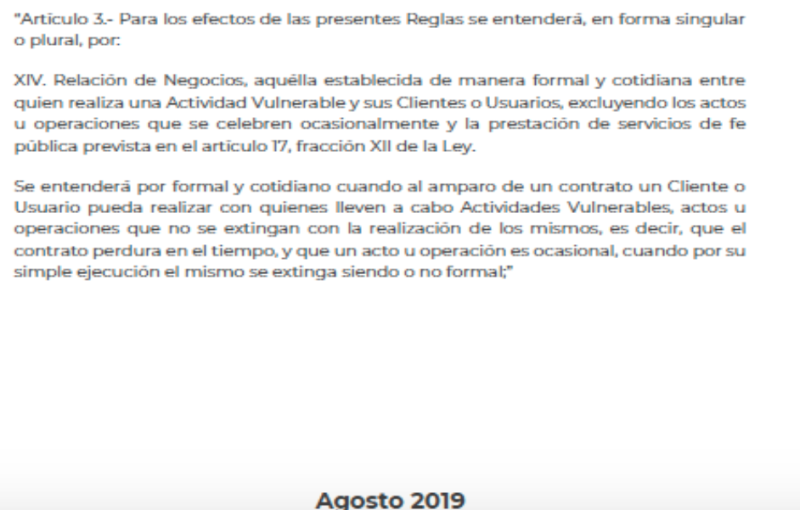

Recientemente el SAT a través de su portal, resolvió una duda planteada por un particular sobre qué se debe entender por “habitual” para efectos de la Ley Federal para la Prevención e Identificación con Recursos de Procedencia Ilícita (LFPIORPI); el criterio es el siguiente:

Si bien la autoridad una vez más da un parámetro ambiguo de cuándo una actividad se considera habitual, se destaca la precisión hecha sobre que la legislación fiscal no es supletoria de la LFPIORPI y que por tanto los criterios que aplica para dicha rama no se pueden aplicar a la materia de antilavado.