Han establecido una serie de beneficios o facilidades temporales para sus clientes, como poder diferir los pagos de varios tipos de crédito

Las Sociedades Financieras Populares (Sofipo) han establecido apoyos para mitigar los efectos de la contigencia.

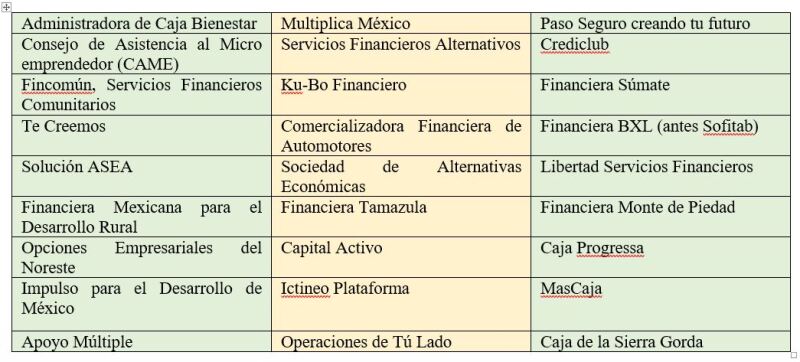

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) con ayuda de la Asociación Mexicana de Sociedades Financieras Populares (Amsofipo) elaboró un cuadro comparativo con los programas de apoyo:

Los programas de apoyo se pueden consultar en la siguiente liga: https://www.condusef.gob.mx/?p=contenido&idc=1354&idcat=3 o accediendo a través de www.condusef.gob.mx.

Las organizaciones establecieron una serie de beneficios o facilidades temporales para sus clientes, como poder diferir los pagos de varios tipos de crédito con la finalidad de mejorar su liquidez, pero cumpliendo con ciertos requisitos, entre los cuales destaca que dichos créditos hayan estado vigentes al 31 de marzo pasado, es decir, que no presenten atraso en sus pagos.

Los préstamos considerados son:

Estas 27 Sociedades representan el 69% de total del número de SOFIPO en operación y el 94% de los casi 4.9 millones de clientes que atiende este sector

Consideraciones

Es importante para las y los usuarios saber que al acceder a estos beneficios (periodo de gracia para el pago o la renovación de los créditos) no serán reportados sus créditos como vencidos ante las Sociedades de Información Crediticia, es decir, ante el Buró de Crédito o Círculo de Crédito, por lo que no habrá un deterioro o una mala nota en su historial crediticio, que los pudiera afectar posteriormente.

Es indispensable que el usuario pregunte en su institución financiera lo siguiente:

All Rights Reserved © 2026 - SLM