El blanqueo de activos es una práctica que crece cada día. A medida que se crean mecanismos de mitigación contra este delito, las organizaciones criminales parecen estar un paso adelante y encuentran nuevas formas de burlar a las autoridades.

De acuerdo con el Grupo de Acción Financiera Internacional (GAFI), una de las estrategias principales que deben adoptar los países para frenar y castigar estas prácticas, es investigar todas aquellas operaciones en que se sospeche que los fondos provienen de una actividad ilícita o estén relacionados con el financiamiento al terrorismo.

En México, la SHCP a través Unidad de Inteligencia Financiera (UIF) recopila y analiza toda la información que pudiera favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos de terrorismo o de operaciones con recursos de procedencia ilícita, los relacionados con estos, y de las estructuras financieras de las organizaciones delictivas, y en su caso, las denuncias que correspondan cuando identifique hechos que puedan ser constitutivos de delitos.

No obstante, este quehacer no es exclusivo del Estado, sino también de la ciudadanía; en palabras de la Primera Sala de la Suprema Corte de Justicia de la Nación1, recabar elementos útiles para investigar y perseguir los delitos de operaciones con recursos de procedencia ilícita es una labor compleja que atañe, para su eficaz combate, no solo a los órganos de gobierno, sino también requiere de la colaboración de los gobernados y, más aún, de aquellos dedicados a actividades vulnerables consideradas por la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI).

Así, los sujetos que realicen operaciones vulnerables, además de proporcionar toda la información relacionada con su negocio, también deben reportar con prontitud a la UIF por conducto del SAT sus sospechas sobre posibles casos de blanqueo a través de un aviso denominado “aviso de 24 horas”. En virtud de lo anterior, a continuación se indica cómo debe ser atendida esta obligación, las características del reporte y los elementos a considerar para llenar el formato en el Sistema de Portal en Internet (SPPLD).

Los avisos clasificados como de 24 horas se pueden describir como el principal vehículo por el cual los sujetos que realizan actividades vulnerables alertan a la autoridad sobre distintas señales de riesgo, entendiéndose por riesgo a la posibilidad de que las operaciones sean utilizadas para el lavado de dinero, el financiamiento al terrorismo o los delitos relacionados con ellos. Se dice que son de 24 horas, por la rapidez con que deben comunicarse.

Cuando el sujeto obligado tiene sospecha de que el cliente pudiere estar utilizando el negocio como táctica para blanquear activos, tiene que informarle a la autoridad en un término de 24 horas a partir de que conozca dicha información. Al respecto, el precepto 27 de las Reglas de Carácter General de la LFPIORPI (RCG) señala:

En caso de que quien realice actividades vulnerables lleve a cabo un acto u operación que sea objeto de aviso en la que cuente con información adicional basada en hechos o indicios de que los recursos pudieren provenir o estar destinados a favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión de los delitos de operaciones con recursos de procedencia ilícita o los relacionados con estos, deberá presentar a la UIF, el aviso dentro de las 24 horas siguientes contadas a partir de que conozca dicha información.

Asimismo, quien realice las actividades vulnerables deberá presentar el aviso dentro del plazo señalo en el párrafo anterior cuando el cliente o usuario con quien se celebre un acto u operación que sea objeto de aviso, se trate de una de las personas incluidas en el listado a que hace referencia el primer párrafo del artículo 38 de las presentes reglas.

Del anterior precepto, se advierte que son dos los supuestos de procedencia para el aviso de 24 horas:

- si por las circunstancias del caso y los datos con los que cuente el sujeto obligado, existen señales que alerten que los recursos pudieren provenir o estar destinados a favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión operaciones con recursos de procedencia ilícita, o los delitos relacionados con este, y

- cuando el cliente se encuentre en alguna de las listas negras emitidas por organismos nacionales o internacionales (por ejemplo, la Organización de las Naciones Unidas). Estas listas estas a disposición de los sujetos obligados a través del portal SPPLD

Son varios los motivos que pueden causar alerta; por este motivo la autoridad clasificó los indicadores de riesgo conforme a cada actividad vulnerable. Enseguida se muestra el catálogo de alertas de riesgo previsto por la UIF:

| Actividad | Tipo de alerta |

| Aplicables a todas las actividades | El cliente se rehúsa a proporcionar información sobre la identidad del beneficiario final Intento de soborno, extorsión o amenaza con el fin de realizar la operación fuera de los parámetros establecidos, o con la finalidad de evitar el envío del aviso operaciones con organizaciones sin fines de lucro, cuando las características de la transacción no coinciden con los objetivos de la entidad la información y documentación presentada es inconsistente o de difícil verificación insistencia en liquidar la operación en efectivo rebasando el umbral permitido o bien, por montos elevados se conoce que las aportaciones se realizan por medio de transferencias provenientes del extranjero uso de divisas en efectivo sin justificación alguna hay indicios, o certeza, que las partes no están actuando en nombre propio y están tratando de ocultar la identidad de quien aporta los recursos la operación no es acorde con la actividad económica o giro mercantil declarado de acuerdo con medios informativos u otras fuentes de información pública, se tiene conocimiento o sospecha de que el cliente, un familiar o persona relacionada, está vinculado con actividades ilícitas o se encuentra bajo proceso de investigación negación a proporcionar documentos personales que lo identifiquen el pago es realizado por un tercero sin relación aparente con el cliente se proporcionan documentos falsos o apócrifos realización de múltiples operaciones en un periodo muy corto de tiempo sin razón aparente se pretende liquidar la operación con monedas virtuales el cliente hace uso de un intermediario para realizar operaciones no acordes con su actividad económica o giro mercantil pagos con cheques de caja, sin causa que lo justifique el cliente es una persona moral que cambia constantemente de razón social o de representante legal los datos proporcionados por el cliente no coinciden con los datos de los documentos de identificación el cliente es una persona políticamente expuesta identificado como de alto riesgo se declara una ocupación o actividad distinta a la que aparece en su cédula de identificación fiscal operaciones fraccionadas por debajo del umbral para evitar que se presente el aviso correspondiente, y la operación se liquida por medio de una transferencia internacional proveniente de un país considerado de alto riesgo o como paraíso fiscal |

Juegos con apuesta, concursos o sorteos

| Se introducen fondos en las máquinas de juego y de inmediato pide la devolución de los mismos en forma de créditos se solicita el pago del crédito de diversas maquinas por un monto elevado realización apuestas en juegos en los que cubre ambos lados de la apuesta de manera recurrente se observa un cambio drástico en el patrón de gasto o apuesta del cliente el cliente parece no tener interés en ganar compra de fichas de juego y se solicita el reintegro después de haber tenido poca actividad de juego, o de fichas en efectivo y se solicita su reintegro en cheque o transferencia solicitud del pago del premio por medio de varios cheques al portador el cliente frecuentemente realiza reclamaciones de premios de alto valor ganados por sorteo, y reclamación de premios o fichas sin que se tenga registro de que haya comprado crédito |

Tarjetas de servicios o de crédito | Pago del saldo de tarjeta en efectivo por cantidades elevadas por medio de canales no bancarios la tarjeta registra la mayoría de sus operaciones en una localización distinta de donde se tiene domiciliada sin razón aparente el usuario mantiene de forma regular saldo a favor sin justificación se realiza una compra por un valor significativamente elevado, pagando en la fecha de corte dicha operación en efectivo de acuerdo con los ingresos declarados, las operaciones realizadas con la tarjeta parecen estar fuera de su alcance, y se piden varias tarjetas con características similares sin que exista justificación para ello |

Tarjetas prepagadas, vales o cupones, monederos o certificados | Operaciones de carga en diferentes tarjetas de forma periódica rebasando el umbral de aviso actividades de carga o recarga por montos elevados en efectivo o en un periodo de corto tiempo las operaciones de carga o recarga de realizan en varias localidades, estados o jurisdicciones , y se realizan una o más compras por un valor significativo sin lógica aparente, con el objetivo de retirar en efectivo las recompensas ganadas |

Cheque de viajero | |

Mutuo | La operación de mutuo o crédito se lleva a cabo por medio de una garantía poco usual o que no corresponde con la actividad o ingresos del cliente hay indicios, o certeza, de que los bienes empeñados son robados o provienen de una actividad ilícita el cliente realiza operaciones de manera periódica en las que se liquida el total del monto del préstamo otorgado en efectivo al poco tiempo de haberlo adquirido el cliente registra domicilios distintos cada vez que solicita un préstamo o crédito, y hay indicios o certeza de que los recursos solicitados se están utilizando para fines distintos a los declarados por el cliente o usuario |

Desarrollos inmobiliarios, compraventa y constitución de derechos reales sobre bienes inmuebles | El cliente no quiere ser relacionado con el desarrollo o con la compra del inmueble no hay interés en las características de la propiedad objeto de la operación, o en el precio y condiciones de la transacción se sospecha que algunos intermediarios dentro del sistema financiero están coludidos con el cliente al parecer no es importante pagar precios superiores a los del mercado con la finalidad de que la operación se realice fuera de los parámetros establecidos se solicita que se realice la operación por medio de un contrato privado, donde no hay intención de registrarlo ante notario, o cuando esta intención se expresa, no se lleva a cabo finalmente transacciones sucesivas de compra y venta de la misma propiedad en un periodo corto de tiempo, con cambios injustificados del valor de la misma el cliente opera en grupos sin que exista algún parentesco o relación entre ellosla operación se lleva acabo a un valor de venta o compra significativamente diferente (mucho mayor o menor) a partir del valor real de la propiedad de los valores de mercado, y el cliente es un fideicomiso y se niega a proporcionar información sobre el beneficiario controlador |

Comercialización de piedras preciosas, metales preciosos, joyas o relojes | Compra o venta de grandes cantidades de piedras preciosas, metales preciosos, joyas o relojes sin justificar su procedencia compras indiscriminadas de mercancía sin importar su color, tamaño y precio de lo que se conoce del cliente se sabe que recolecta metales preciosos y después lo funde con la intención de venderlo con una calidad diferente a la declarada exporta e importa piedras preciosas, metales preciosos, joyas o relojes sin justificación aparente, y el cliente vende pedacería de metales preciosos que podrían provenir de actividades ilícitas, o bien, por un precio que excede al del mercado |

Obras de arte | |

Vehículos

| Se solicita el reembolso del pago del vehículo poco tiempo después de ser adquirido compra de múltiples vehículos en un periodo muy corto de tiempo, sin tener la preocupación sobre el costo, condiciones o tipo el cliente vende su vehículo a precios muy por debajo del precio de mercado se registra el mismo domicilio que otros clientes sin que exista relación aparente entre ellos el cliente es menor de edad y no cuenta con la capacidad de decisión ni la documentación necesaria para realizar la operación hay indicios o certeza de que los vehículos adquiridos son para exportación, y se solicita que la operación se realice en un lugar distinto al establecimiento sin causa justificada |

Blindaje de vehículos e inmuebles | Contratación del servicio vía remota y se dan justificaciones para evitar ir a la agencia, y el cliente solicita el blindaje de bienes muebles o partes de inmuebles poco comunes o de poco valor |

Traslado y custodia de valores | Custodia o traslado de valores poco comunes que no coinciden con la actividad económica del cliente el cliente se rehúsa a revelar cuáles son los bienes transportados o custodiados, y no se cuenta con seguro para proteger los bienes custodiados o trasladados |

Servicios profesionales | El cliente solicita que los honorarios del servicio sean pagados por un tercero que no participó en la operación cliente extranjero aparentemente no cuenta con transacciones/negocios significativos en el país y solicita el apoyo de servicios profesionales el cliente es el firmante de las cuentas de la persona moral sin que exista causa que justifique el servicio hay indicios de que posterior a la constitución de la empresa, hubo un periodo largo de inactividad seguido de un aumento repentino e inexplicable de las actividades financieras el cliente es una persona moral que se describe como un negocio comercial, sin embargo no es posible corroborar esta información en fuentes abiertas el cliente (persona moral) está registrado con un nombre que indica actividades o servicios distintos a los que realiza se sospecha que la persona moral que ha sido constituida/incorporada plantea un alto riesgo de lavado de dinero o de financiamiento del terrorismo se tiene una cantidad inusualmente grande de beneficiarios y participantes mayoritarios la administración de recursos del cliente permite identificar que usa múltiples cuentas bancarias sin justificación aparente no se muestra interés en la estructura de la empresa que se está constituyendo se tienen indicios de que el cliente involucra a múltiples profesionales para facilitar aspectos de una transacción sin una razón que lo justifique, y la operación involucra a dos personas morales con directores, accionistas o beneficiarios finales similares |

Recepción de donativos | Se condiciona o se pretende condicionar el otorgamiento del donativo a la imposición de ciertas condiciones poco usuales para el uso del mismo otorgamiento de uno o varios donativos por un monto elevado sin mostrar interés en el objeto de la organización se intenta o se realiza un donativo en especie de bienes poco usuales o sin relación con el objeto de la organización hay indicios, o certeza, de que los bienes donados provienen de actividades ilícitas, y se realiza un elevado número de donaciones en efectivo y en cantidades elevadas mensualmente, o en periodos identificablemente cortos |

Otorgamiento de uso y goce de bienes inmuebles | Se paga o se ofrece pagar en efectivo, y por adelantado, las rentas correspondientes a un periodo largo de tiempo sin justificación lógica para ello se paga por adelantado las rentas de un periodo largo de tiempo en efectivo y posteriormente se pide la cancelación del contrato y solicita el reembolso del monto pagado por medio de otro instrumento monetario diferente al efectivo hay indicios, o certeza, de que el inmueble arrendado no está siendo utilizado para el propósito expresado, sino para posibles actividades ilícitas el pago de las rentas del inmueble es realizado por un tercero sin relación aparente con el cliente no se muestra tener interés en las características del inmueble objeto de arrendamiento, o en el monto de la renta y condiciones del contrato se ofrece pagar un monto de arrendamiento superior al solicitado con la finalidad de que la operación se realice fuera de los parámetros establecidos se tiene sospecha de que el inmueble es utilizado como centro que brinda ayuda a la comunidad o grupos vulnerables que pudieran estar vinculados con actividades u organizaciones delictivas, y un mismo representante legal solicita arrendamiento a nombre de distintas personas (físicas o morales) que no pertenecen al mismo grupo |

De encontrarse en alguno de los anteriores supuestos, el sujeto obligado deberá presentar el aviso de 24 horas. Ahora bien, de detectarse cualquier otro signo de alerta distinto a los contemplados por la autoridad, también deberá informarse.

A continuación se explica cómo se deben llenar los campos del aviso de 24 horas a través del portal SPPLD:

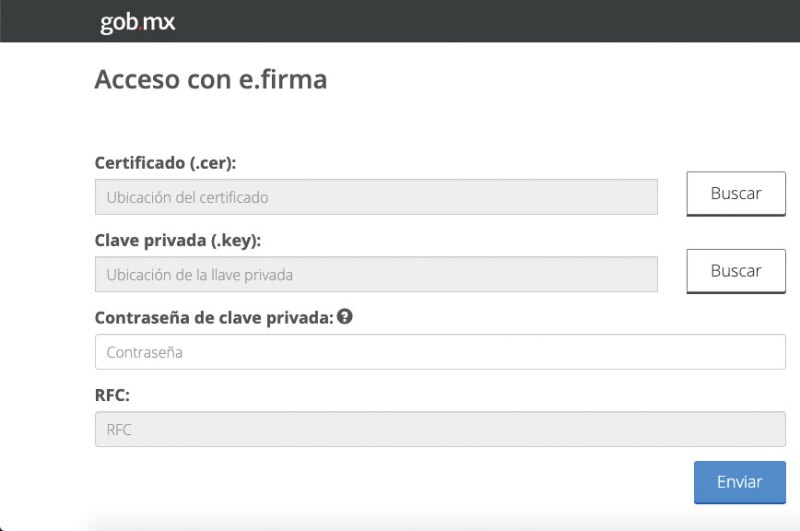

Ingresar a la página https://sppld.sat.gob.mx/pld/interiores/sppld.html y acceder al SPPLD con la e.firma del sujeto obligado

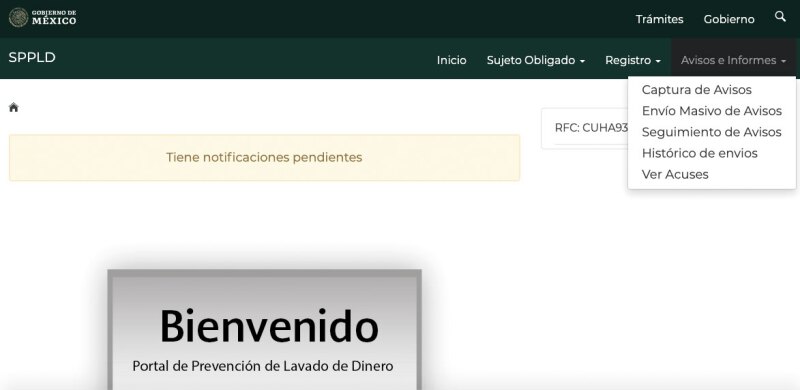

Una vez dentro del portal ir al menú avisos e informes y dar clic en captura de avisos

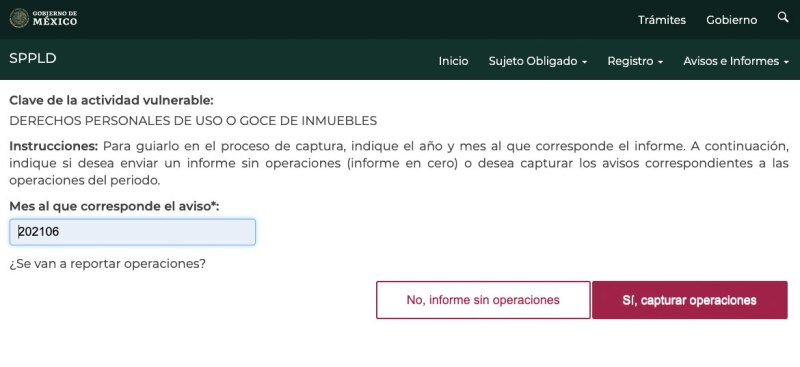

Capturar los datos de la actividad vulnerable y el periodo al que corresponde. Enseguida seleccionar en Sí, capturar operaciones

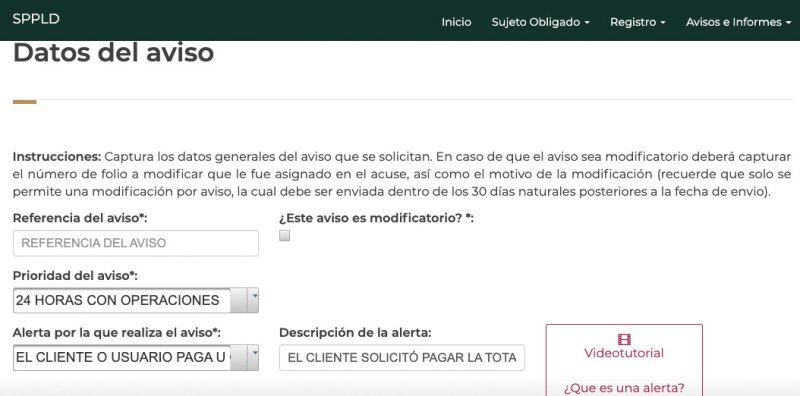

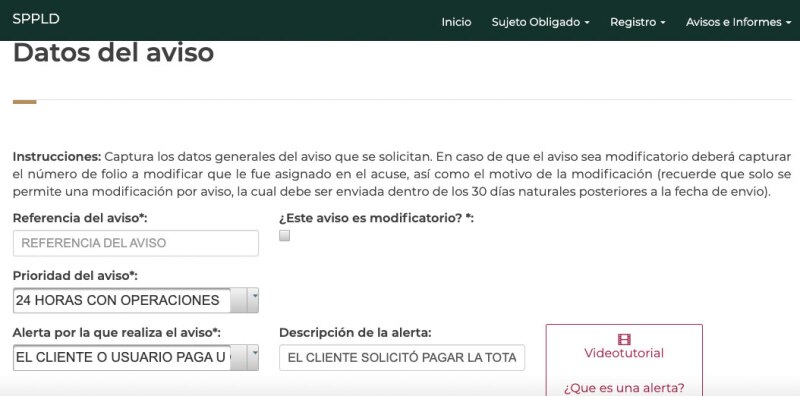

En la sección de datos del aviso, ubicar el campo prioridad del aviso y elegir 24 horas con operaciones. Después en el campo alerta por la que se realiza el aviso, seleccionar de entre el catálogo desplegable el escenario de riesgo detectado. En el campo descripción de la alerta se podrá especificar la situación; no obstante, el llenado de este apartado no es obligatorio

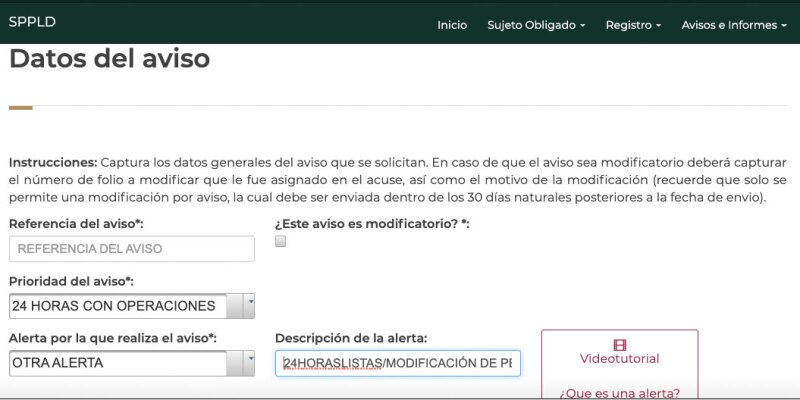

Si el aviso de 24 horas se presenta debido a que el cliente aparece en alguna listas negras (mismas que se encuentran disponibles en el portal SPPLD, en el apartado Notificacioones — Comunicados), se deberá elegir la opción otra alerta y en el campo descripción de la alerta indicar la siguiente información, la cual se separara con el signo de diagonal (/):

la mención “24horaslistas”

lista oficial, boletín de prensa y otra información proveniente de los organismos internacionales o de autoridades nacionales o extranjeras que difundan dicha lista

fecha de publicación o distribución de la lista, y

demás información que se considere oportuna

En caso de que el escenario de riesgo no encuadre en ninguna de los contempladas en el catálogo deberá dar clic en la opción otra alerta y en el campo descripción de la alerta, forzosamente se deberá describir la misma detalladamente (únicamente se aceptan 3000 caracteres)

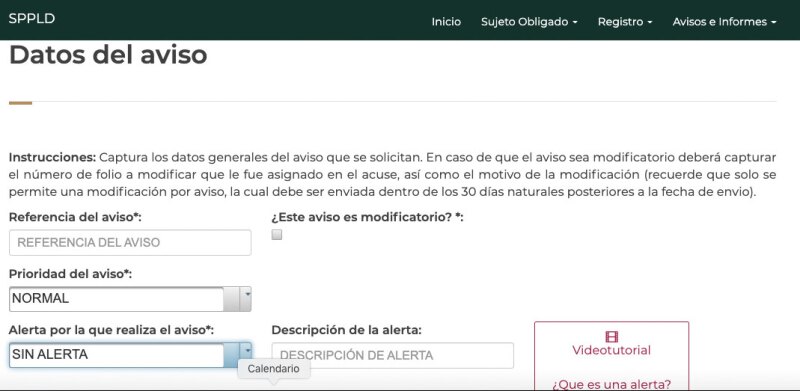

Cuando no existen señales de riesgo en la operación, en el campo prioridad del aviso dar clic en la opción normal, y en el campo alerta por la que se realiza el aviso, elegir sin alerta.

Llenar el resto del aviso (datos de la persona reportada, datos del beneficiario controlador, datos la operación, datos de liquidación, etc.) y dar clic en la opción fin de captura de operaciones. Finalmente, concluir aviso e ingresar la e.firma para obtener el acuse correspondiente

Presentar un aviso de 24 horas conlleva mucho trabajo por detrás, pues el sujeto obligado deberá estar totalmente familiarizado con su operación y su cliente a fin de detectar tempranamente señales de alerta.

Una vez más se comprueba que resulta indispensable adoptar un enfoque basado en riesgo que permita evaluar las vulnerabilidades derivadas de las operaciones que se realizan; atendiendo a distintas circunstancias, tales como:

origen o propósito de la relación comercial sostenida

monto y dimensión de la transacción

regularidad y duración de la relación comercial

tipo de producto o servicio adquirido o solicitado

perfil del cliente (edad, nacionalidad, dirección, actividad económica, profesión, giro mercantil o capacidad financiera)

medios de pago utilizados

zona geográfica o país donde se realiza la operación

distancia entre el lugar donde se lleva a cabo el acto y el lugar de residencia de los clientes, y

si el cliente es una persona políticamente expuesta

Al evaluar el riesgo, se estará en mejor posibilidad de conocer cómo las amenazas identificadas de lavado de dinero y financiamiento al terrorismo van a afectar al sujeto obligado, las probabilidades de que estas ocurran, así como el impacto que causarían, a fin de que se tomen las precauciones debidas para prevenirlas o abordarlas.