Si alguna vez tú o alguien que conoces ha sacado un crédito, préstamo o adquirido un producto a pagos, pero por alguna razón dejaron de pagar, es probable que un despacho de cobranza se haya puesto en contacto para reclamar el adeudo o negociarlo, en algunos casos con tácticas inapropiadas que conllevan intimidación y amenazas.

De acuerdo con la Cuarta obligación dispuesta en el Capítulo II de las DISPOSICIONES de carácter general aplicables a las entidades financieras en materia de Despachos de Cobranza, publicadas en el Diario Oficial de la Federación (DOF) el 07 de octubre de 2014, las Entidades Financieras al contratar Despachos de Cobranza, serán responsables de revisar que los cobradores se abstengan de ciertas conductas.

¿Qué son los despachos de cobranza?

En un comunicado fechado al 03 de julio de 2025, la Procuraduría Federal del Consumidor (Profeco) explicó que se trata de "empresas que actúan como intermediarios de bancos, tiendas departamentales y otras entidades comerciales para recuperar extrajudicialmente el pago de deudas atrasadas" por negociación, reestructura de créditos, préstamos o financiamientos.

¡Síguenos en Google News!

¿Qué no puede hacer un despacho de cobranza?

Según lo dispuesto en la fracción VII de la Cuarta obligación del Capítulo II de las Disposiciones ya señaladas, los despachos de cobranza no pueden:

- utilizar nombres o denominaciones que se asemejen a las de instituciones públicas

- usar números de teléfono con el identificador: "confidencial", "oculto", "privado" o con cualquier otra expresión o denominación semejante que imposibilite su identificación

- amenazar, ofender o intimidar al deudor, familiares o cualquier persona que no tenga relación con la deuda

- realizar gestiones de cobro a terceros, incluidas las referencias personales y beneficiarios (excepción de deudores solidarios o avales)

- enviar documentos que aparenten ser escritos judiciales u ostentarse como representantes de algún órgano jurisdiccional o autoridad

- enviar correspondencia con leyendas exteriores que hagan visible se trata de un cobro

- establecer registros especiales públicos, distintos a los existentes (listas negras, cartelones, o anuncios)

- recibir por cualquier medio y de manera directa el pago del adeudo

- realizar gestiones de cobro, negociación o reestructuración con menores de edad o adultos mayores

- realizar gestiones de cobro, negociación o reestructuración en un domicilio, teléfono o correo electrónico distinto al proporcionado por la entidad financiera o deudor, obligado solidario o aval

La Profeco resaltó que los despachos de cobranza "no deben excederse en sus facultades", y eso implica que no utilicen, por ningún medio, lenguaje ofensivo, obsceno o palabras altisonantes para acosar o amenazar al deudor, avales, deudores solidarios y/o conocidos de estos.

Asimismo, tampoco pueden realizar llamadas telefónicas antes de las 07:00 de la mañana y después de las 22:00 horas, según el huso horario de la región en la que se encuentre el deudor, ni colocar al exterior de su domicilio carteles, espectaculares o cualquier anuncio que haga referencia el adeudo.

¿Qué sí puede hacer un despacho de cobranza?

Las fracciones I, II, III, IV, V, VI y VIII de la Cuarta obligación del Capítulo II de las DISPOSICIONES aplicables a entidades financieras en materia de despachos de cobranza señala las condiciones a las que sí están sujetas estas entidades:

- establecer mecanismos que permitan la plena identificación del deudor, obligado solidario o aval, previo al primer contacto

- en el primer contacto con el deudor, ya sea escrito o verbal, indicar:

- nombre, denominación o razón social del despacho de cobranza y el encargado de realizar la actividad

- domicilio, número telefónico y nombre de los responsables de la cobranza

- nombre de la entidad financiera que otorgó el crédito, préstamo o financiamiento

- contrato u operación motivo de la deuda

- monto del adeudo y fecha de cálculo

- condiciones para liquidar el adeudo

- datos del domicilio, correo electrónico y número telefónico de la unidad administrativa de la entidad financiera que recibirá quejas por malas prácticas de cobranza

- que el pago solo podrá realizarse a la entidad financiera que otorgó el financiamiento

- Dirigirse al deudor de manera respetuosa y educada

- comunicarse o presentarse en un horario de 7:00 a 22:00 horas

- documentar por escrito con el deudor el acuerdo de pago, negociación o reestructuración, indicando términos y condiciones

- entregar a la entidad financiera los documentos que contengan los acuerdos referidos

- tratar los datos personales de conformidad con la normativa aplicable en la materia

¿Cómo reportar un despacho de cobranza?

Algunas de las amenazas que suelen usar los despachos de cobranza es el embargo, no obstante, este procedimiento solo es aplicable si es ordenado por un juez y existe notificación legal emitida por dicha autoridad, por ello, si tú o alguien que conoce recibió amenazas o consideras que tus derechos fueron vulnerados, puedes presentar tu reclamo a través del REDECO.

El Registro de Despachos de Cobranza (REDECO) es un Sistema electrónico que contiene información de los despachos de cobranza a través del cual, el público puede conocer la información de la entidad cobradora e incluso presentar quejas en contra de las Entidades Financieras por incumplir con las disposiciones de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Para presentar tu queja sigue estos pasos:

- ingresa a la página del REDECO (clic aquí)

- selecciona el botón "Presenta tu queja"

- lee el aviso de privacidad y acéptalo

- He leído y acepto el aviso de privacidad

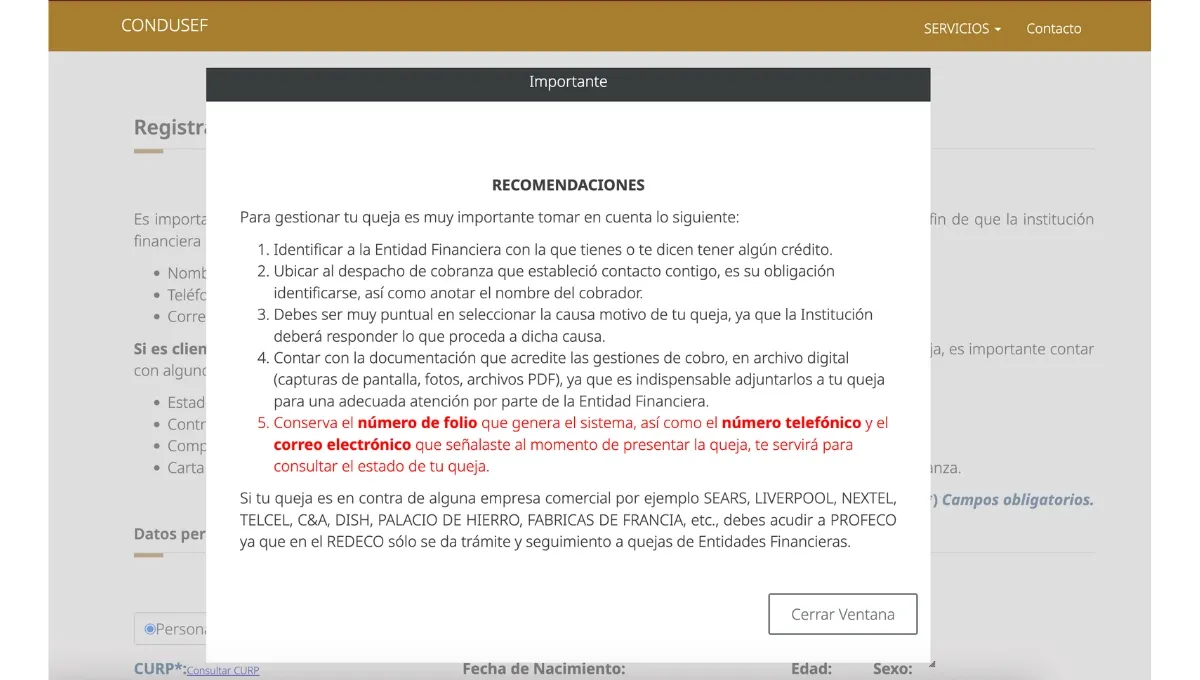

- sigue las indicaciones sobre "RECOMENDACIONES" que te aparezcan en una pantalla emergente:

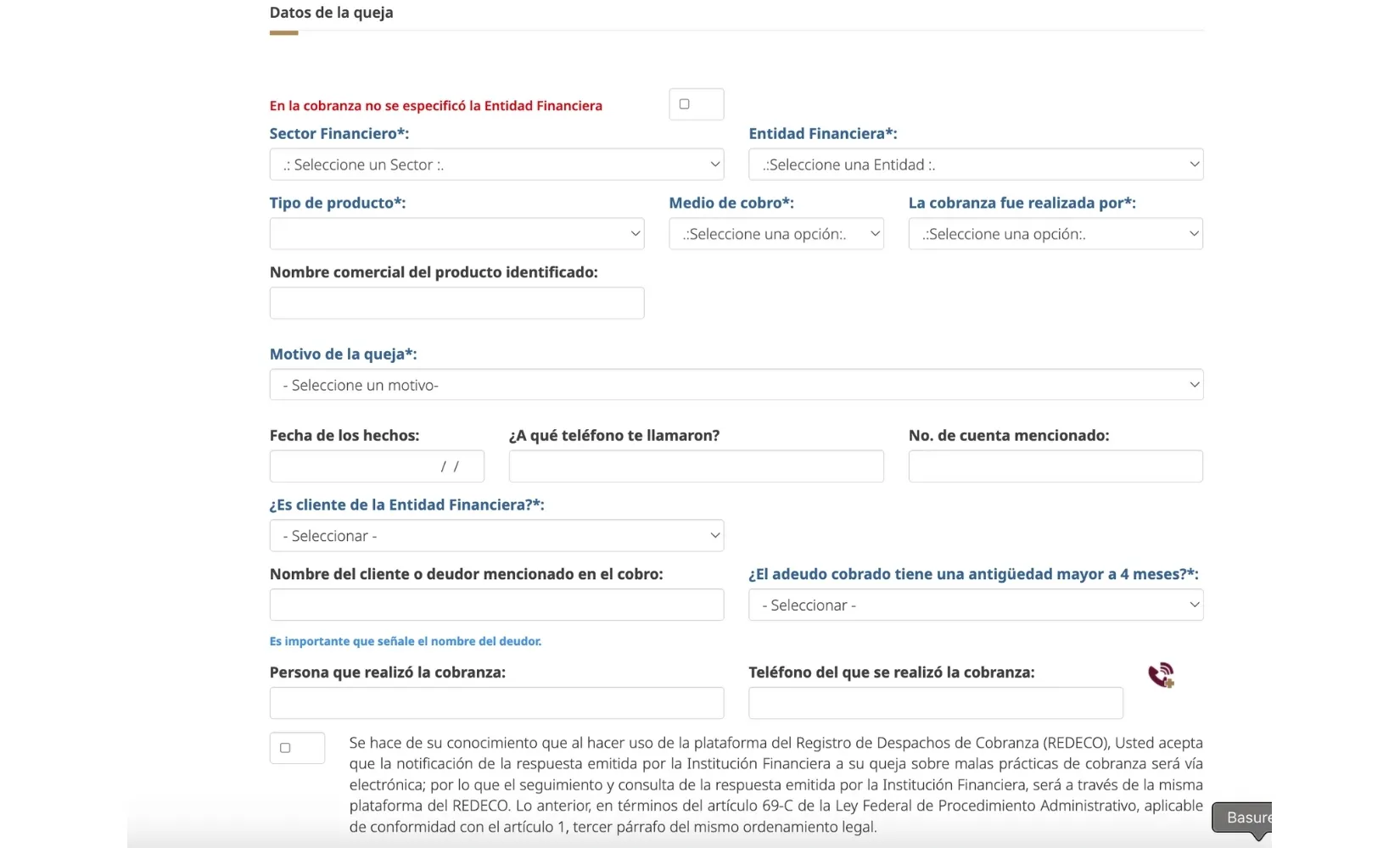

- ingresa tus datos personales d identificación y contacto

- registra los datos de la queja y marca e apartado en caso de que en la cobranza no se especificara la entidad

- Seleccione un Sector

- entidad Financiera

- Seleccione una Entidad

- Tipo de producto

- Medio de cobro

- Seleccione una opción

- indica cómo fue realizada la cobranza

- ingresa el nombre comercial del producto identificado

- indica el motivo de la queja con fecha de los hechos, el teléfono al que llamaron y número de cuenta mencionado

- especifica si eres cliente de la Entidad Financiera

- indica el nombre del cliente o deudor mencionado en el cobro

- indica si el adeudo cobrado tiene una antigüedad mayor a 4 meses

- Acepta la notificación de respuesta emitida por la Institución Financiera a su queja sobre malas prácticas de cobranza vía electrónica

Además, en caso de dudas, la Profeco pone a disposición el Teléfono del Consumidor 55 5568 8722 y 800 468 8722, así como los correos electrónicos denunciasprofeco@profeco.gob.mx y asesoria@profeco.gob.mx.