El pagaré continúa siendo uno de los instrumentos más utilizados para documentar deudas y garantizar el cobro. Y es que permite acudir a la vía ejecutiva mercantil sin acreditar el origen de la obligación, lo que agiliza significativamente los procesos de recuperación. Por ello, sigue siendo una herramienta esencial en créditos comerciales, ventas a plazo, financiamientos rápidos y préstamos entre particulares.

Tradicionalmente, este título de crédito se ha firmado en papel y con firma autógrafa. Sin embargo, la digitalización provocó que muchas operaciones empezaran a migrar a formatos electrónicos.

Con ello surgió un problema: se piensa que cualquier archivo PDF con una firma dibujada, una imagen insertada o incluso un simple clic de aceptación es suficiente para generar un pagaré digital válido. En la práctica, esa idea ha llevado a que numerosos documentos se presenten como pagarés, pero sin cumplir los requisitos legales necesarios.

Frente a este escenario surge una pregunta: ¿qué debe cumplir un pagaré digital para tener la misma validez y eficacia que uno en papel? Al respecto, el Segundo Tribunal Colegiado en Materia Civil del Primer Circuito fijó recientemente un estándar que aclara este punto y define cómo deben estructurarse estos documentos en formato electrónico.

ÚNETE A IDC en nuestro canal de Whatsapp

Validez de las firmas electrónicas en títulos de crédito digitales

El pagaré es un título de crédito regulado por el artículo 170 de la Ley General de Títulos y Operaciones de Crédito (LGTOC). Para ser válido, debe contener ciertos elementos esenciales, entre ellos la firma del suscriptor.

En soporte físico, esta firma se expresa mediante la firma autógrafa; sin embargo, en formato digital surge la duda sobre qué tipo de firma electrónica puede tener el mismo efecto jurídico.

Tipos de firmas electrónicas

Los artículos 89, 96 y 97 del Código de Comercio reconoce dos categorías principales, la firma electrónica:

simple: es válida para la gran mayoría de actos jurídicos. Puede consistir en: una firma dibujada en pantalla, un clic de aceptación, un código enviado al teléfono, etc. Aunque sí expresa consentimiento, su nivel de seguridad varía, por lo que puede ser impugnada cuando se requiere mayor certeza, y

avanzada: es un tipo especial de firma que identifica de manera única al firmante y que permite detectar cualquier alteración posterior al momento de firmar. Conforme al artículo 2o., fracción XIII de la Ley de Firma Electrónica Avanzada, tiene los mismos efectos jurídicos que la firma autógrafa porque está respaldada por un prestador de servicios de certificación y por estándares técnicos que garantizan su integridad

Por qué la firma electrónica simple no basta para un pagaré digital

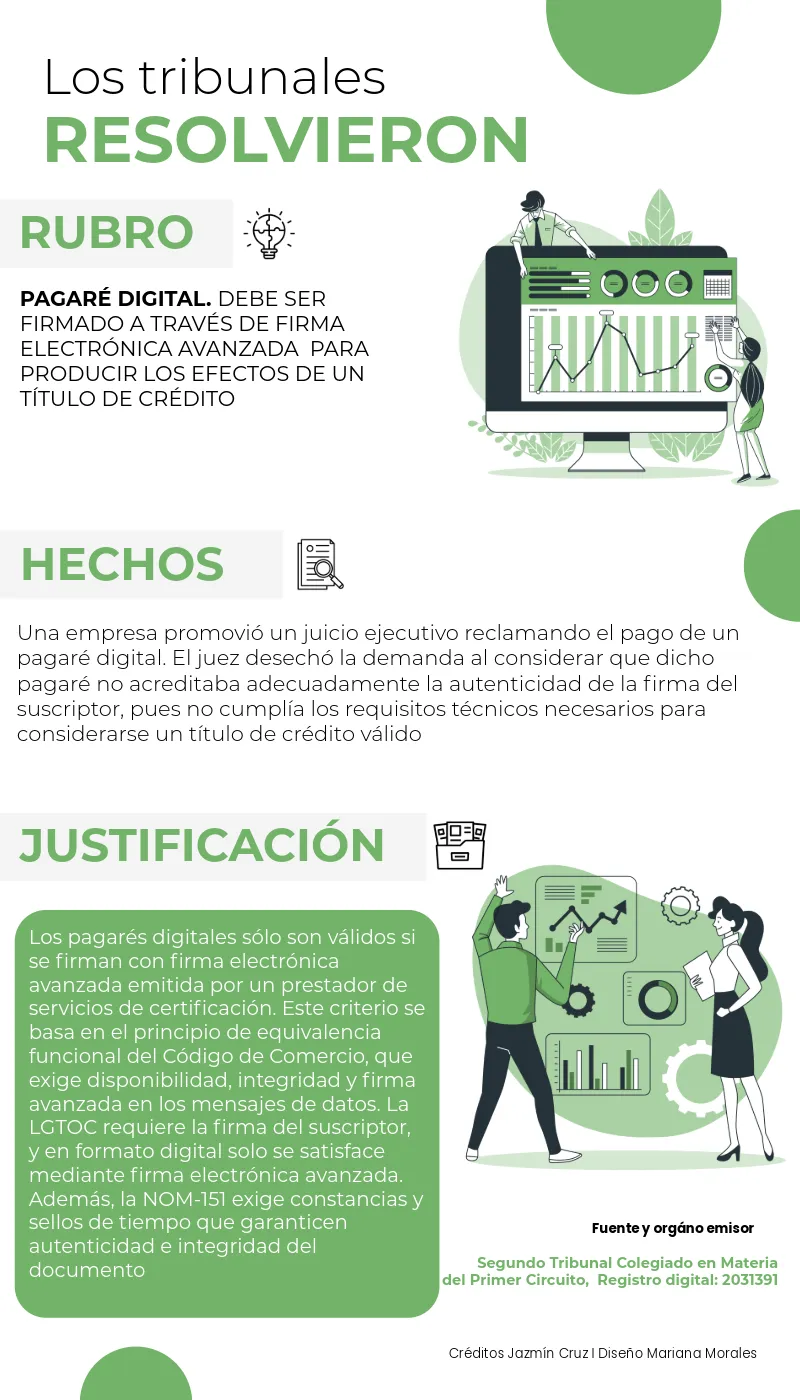

Recientemente, el Segundo Tribunal Colegiado en Materia Civil del Primer Circuito resolvió un asunto en el que se presentó un pagaré electrónico firmado sin certificación, en el cual determinó que los pagarés digitales solo producen efectos plenos cuando cuentan con firma electrónica avanzada generada por un prestador de servicios de certificación y cuando el documento cumple la NOM-151, que exige constancias de conservación de mensajes de datos, sellos de tiempo y certificación emitida por un prestador autorizado.

Esto no implica que la firma electrónica simple esté prohibida, sino que, en el caso específico de los títulos de crédito, cuando se pretende que un mensaje de datos sustituya un documento físico con firma autógrafa, se requiere que el documento digital garantice integridad, disponibilidad y autenticidad mediante el uso de una firma electrónica avanzada.

El tribunal concluyó que la firma del suscriptor, como elemento de existencia del pagaré, únicamente se satisface cuando se garantiza la identidad, la autenticidad y la inalterabilidad propias de la firma electrónica avanzada.

A continuación, en criterio de referencia:

Aunque se trata de una tesis aislada y no es obligatoria, sí marca una directriz que vale la pena considerar: si se van a utilizar pagarés digitales, lo más prudente es partir de que deben firmarse con firma electrónica avanzada y cumplir con la NOM-151. Esto requiere revisar los formatos actuales y ajustar los procesos de firma para evitar inconsistencias.

Es posible que otros tribunales tengan una postura distinta, pero anticiparse a este estándar reduce significativamente el riesgo de que la validez del pagaré se ponga en duda durante un juicio.