En materia fiscal, cuando los ingresos de personas físicas derivan de bienes en copropiedad, deberán designar a uno de los copropietarios como representante común, quién tendrá las siguientes obligaciones:

- llevar los libros

- expedir los comprobantes fiscales

- recabar la documentación que determinen las disposiciones fiscales, y

- efectuar la retención que imponga la LISR

Respecto a la inscripción en el RFC, cada copropietario manifestará:

- las actividades por las que obtendrá ingresos, por ejemplo arrendamiento, y

- si se trata de un copropietario representado o es el designado como representante común

Consecuentemente los deberes correspondientes a pagos mensuales y provisionales, así como el de la presentación de la declaración anual en una copropiedad deberán cumplirse conforme a lo siguiente para cada actividad señalada en el RFC:

ISR

|

| Pagos provisionales | Declaración anual | ||

|

| Representante | Representado | Representante | Representado |

| Actividades empresariales (art. 108, LISR) | Considera la totalidad de los ingresos de todos los copropietarios | No presenta | Determina la utilidad o pérdida fiscal del ejercicio y acumula solo su parte proporcional | Acumula la parte proporcional que les corresponde |

| Otorgar el uso o goce temporal de bienes y por enajenación de bienes (1) (art. 123, RLISR) |

Tomarán en cuenta solo la parte proporcional de los ingresos que le corresponda a cada uno (copropietario) |

Acumulan su parte proporcional de ingresos | ||

| Enajenación de inmuebles (2) (art. 198, RLISR) | ||||

| Otros ingresos (art. 218, RLISR) | ||||

| Personas morales

| La legislación fiscal no prevé un régimen especial para la copropiedad entre las personas morales, por lo que en estos casos cada contribuyente pagará las contribuciones respectivas | |||

Notas:

1. Las deducciones se aplican en la parte proporcional de sus ingresos

2. En el caso de que no puedan identificarse las deducciones que correspondan a cada copropietario, se harán en forma proporcional a los derechos de copropiedad

IVA

|

| Pagos mensuales (definitivos) | |

| Representante | Representado | |

| En todos los casos (arts. 32, tercer párrafo, LIVA y 76, RLIVA) | Considera la totalidad de los ingresos de todos los copropietarios

| No presenta

|

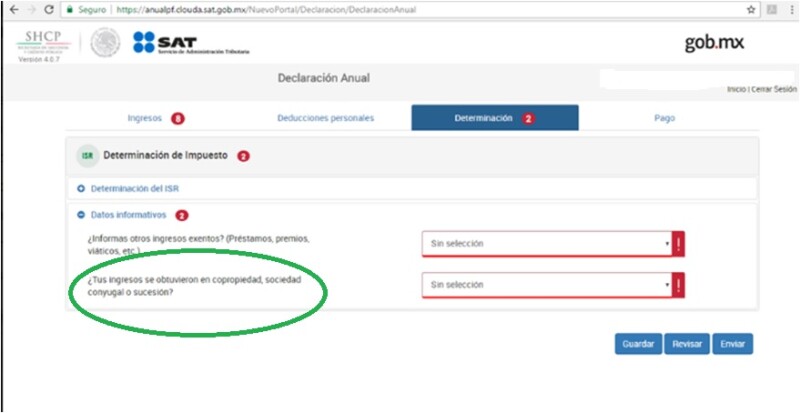

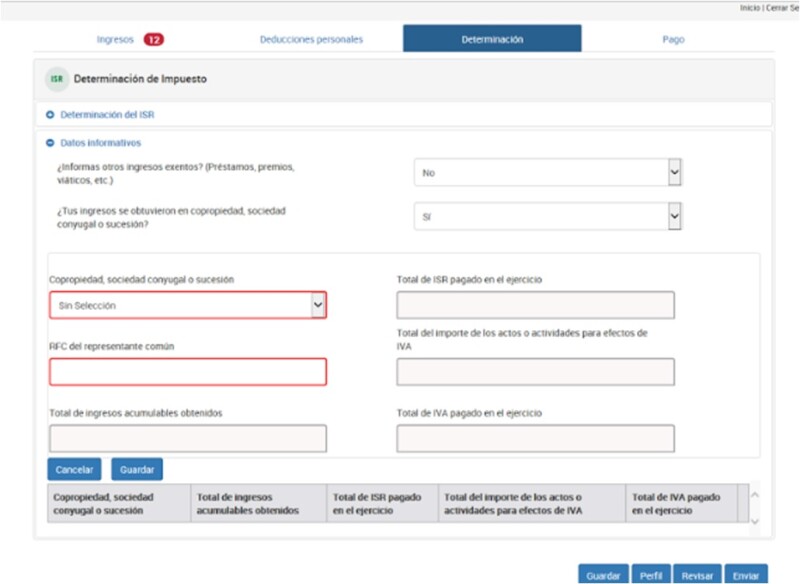

En la declaración anual de 2016 que presente cada copropietario en 2017, deberá manifestarse todo lo relacionado con la copropiedad de la siguiente forma: