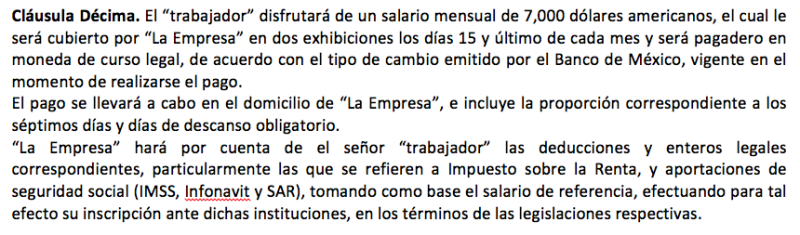

Frente a las fluctuaciones cambiarias del peso frente al dólar, los trabajadores no desean ver afectada su capacidad económica, por lo que es común que pacten con sus patrones sus salarios en moneda extranjera, pero pagadero en pesos.

Para comprender mejor cómo deben manejarse estos casos, considérese el caso de la empresa “Maquilas del Norte, SA de CV”, que contratará al señor Raúl Sánchez López como nuevo director de finanzas, y ambas partes han pactado lo siguiente:

| Fecha de elaboración del contrato: 15 de mayo de 2017 |

| Institución de referencia para el tipo de cambio: Banco de México |

| Fecha de ingreso: 15 de mayo de 2017 |

| Salario: 7,000 dólares americanos mensuales |

| Tipo de contrato firmado: Tiempo indeterminado |

Bajo estas consideraciones el ISR que la empresa debe retener en la segunda quincena de mayo y la primera de junio de 2017 se determina a continuación.

Salario a pagar en moneda nacional en la segunda quincena de mayo

|

| Concepto | Importe |

|

| Remuneración quincenal en dólares | 3,500.00 |

| Por: | Tipo de cambio emitido por el Banco de México, vigente en el momento de realizarse el pago (DOF 30 de mayo 2017) | 18.5121 |

| Igual: | Salario a pagar en moneda nacional en la segunda quincena de mayo | $64,792.35 |

En términos del artículo 20, tercer párrafo del CFF, se debe efectuar la conversión del salario en dólares a moneda nacional, con el tipo de cambio publicado en el DOF el día inmediato anterior a la fecha en que deba pagarse el salario, es decir el 30 de mayo de 2017.

El salario a pagar en pesos determinado será la base gravada para aplicarse la tarifa quincenal del artículo 96 de la LISR así como el monto que deberá considerarse para el pago de las contribuciones de seguridad social.

ISR a retener en la segunda quincena de mayo

|

| Concepto | Importe |

|

| Base gravable | $64,792.35 |

| Menos: | Limite inferior | 41,118.46 |

| Igual: | Excedente del límite inferior | $23,673.89 |

| Por: | Por ciento para aplicarse al excedente del límite inferior | 34.00% |

| Igual: | Impuesto marginal | $8,049.12 |

| Más: | Cuota fija | 10,725.75 |

| Igual: | ISR a cargo en la segunda quincena de mayo | $18,774.87 |

ISR a retener en la segunda quincena mayo

| Concepto | Importe | |

| ISR a cargo | $18,774.87 | |

| Menos: | Subsidio para el empleo | 0.00 |

| Igual: | ISR a retener en la segunda quincena mayo | $18,774.87 |

Como el salario se paga considerando la paridad del dólar emitida por el Banco de México vigente en el momento de realizarse el pago, el correspondiente a la primer quincena de junio de 2017 es:

Salario a pagar en moneda nacional en la primera quincena de junio

|

| Concepto | Importe |

|

| Remuneración quincenal en dólares | 3,500.00 |

| Por: | Tipo de cambio emitido por el Banco de México, vigente en el momento de realizarse el pago (DOF 14 de junio 2017) | 18.0725 |

| Igual: | Salario a pagar en moneda nacional en la primera quincena de junio | $63,253.75 |

Este nuevo importe del salario, será la base gravable para la retención de la primera quincena de junio.

ISR a retener en la primera quincena de junio

|

| Concepto | Importe |

|

| Base gravable | $63,253.75 |

| Menos: | Limite inferior | 41,118.46 |

| Igual: | Excedente del límite inferior | $22,135.29 |

| Por: | Por ciento para aplicarse al excedente del límite inferior | 34.00% |

| Igual: | Impuesto marginal | $7,526.00 |

| Más: | Cuota fija | 10,725.75 |

| Igual: | ISR a cargo en la primera quincena de junio | $18,251.75 |

ISR a retener en la primera quincena de junio

|

| Concepto | Importe |

|

| ISR a cargo | $18,251.75 |

| Menos: | Subsidio para el empleo | 0.00 |

| Igual: | ISR a retener en la primera quincena de junio | $18,251.75 |

Como se observa, el ISR a retener en cada período variará debido a que la base gravable se calculará con base en el tipo de cambio del dólar vigente a la fecha en que se pague cada quincena.