El financiamiento es el acto jurídico por el cual se utilizan recursos económicos para cancelar obligaciones tales como: compraventas, servicios, arrendamientos, entre otros.

Generalmente los contribuyentes hacen uso de esta figura para iniciar o expandir el desarrollo de su actividad.

El financiamiento puede provenir de diversas fuentes, siendo los más comunes el préstamo y crédito otorgados por un tercero que cuente con la liquidez suficiente para llevarlo a cabo, y cuya ganancia será el interés pactado durante el tiempo en que se otorgue dicha financiación.

Estos intereses generados en el financiamiento son un ingreso acumulable para el financiador y un gasto deducible para quién lo paga, siempre que sea estrictamente indispensable para su actividad, por lo tanto debe existir la expedición de un CFDI que ampare el entero de dichos intereses.

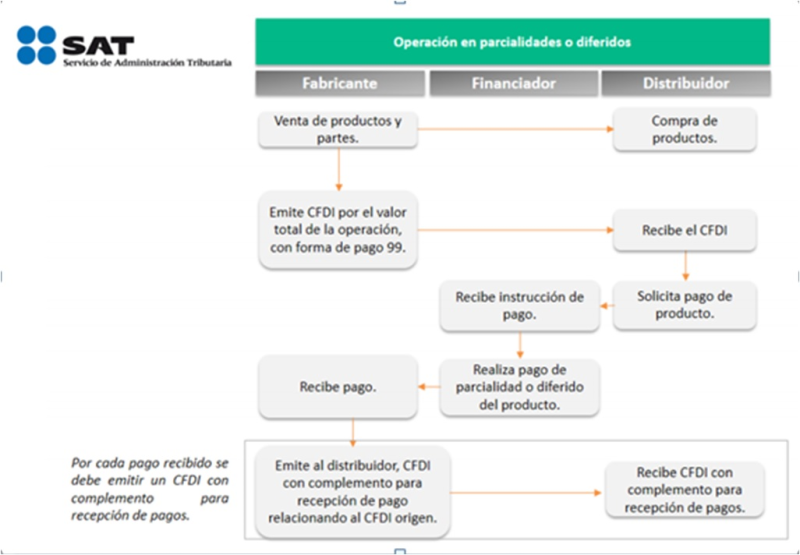

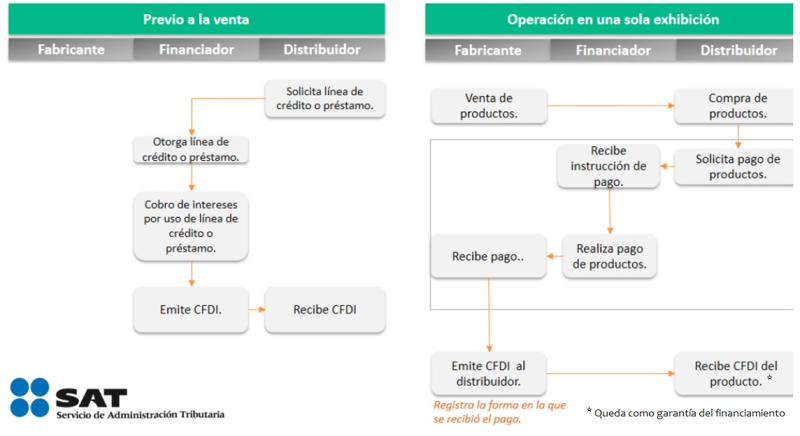

El SAT a través de su página de Internet esquematiza la emisión del comprobante fiscal, respecto a al financiamiento, ya sea por el pago en una sola exhibición o en parcialidades, de la siguiente forma:

Emisión del CFDI de recepción de pagos por pagos en parcialidades en un financiamiento