La asimilación a sueldos tiene como finalidad aplicar las disposiciones fiscales que regulan a los asalariados en la determinación del ISR y las obligaciones tributarias aplicables.

Para asimilar el ingreso de una persona física a salario, es necesario ubicar su actividad independiente en cualquiera de las siguientes hipótesis jurídicas, las cuales no se consideran servicios subordinados:

- remuneraciones y demás prestaciones obtenidas si se trata de un funcionario y trabajador de la federación, de las entidades federativas y de los municipios, aun cuando sean por concepto de gastos no sujetos a comprobación, así como los que obtenga como miembro de las fuerzas armadas

- rendimientos y anticipos que reciba como miembro de las sociedad cooperativa de producción, así como los anticipos que perciba como miembro de sociedades y asociaciones civiles

- honorarios que perciba:

- como miembro de consejos directivos, de vigilancia, consultivos o de cualquier otra índole, así como de administrador, comisario y gerente general

- preponderantemente de un prestatario, siempre que los servicios prestados se lleven a cabo en las instalaciones de este último, o

- de personas morales o personas físicas con actividades empresariales a las que presten servicios personales independientes, siempre y cuando comunique por escrito al prestatario que opta por pagar el ISR por asimilable a sueldos

- ingresos que perciba de personas morales o de personas físicas con actividades empresariales, por las actividades empresariales que realice, cuando comunique por escrito a la persona que efectúe el pago que optan por enterar el ISR por asimilación a sueldos

- ingresos obtenidos por ejercer la opción otorgada por el empleador, o una parte relacionada del mismo, para adquirir, incluso mediante suscripción, acciones o títulos valor que representen bienes, sin costo alguno o a un precio menor o igual al de mercado que tengan dichas acciones o títulos valor al momento del ejercicio de la opción, independientemente de que las acciones o títulos valor sean emitidos por el empleador o la parte relacionada del mismo

Dentro de los deberes de quien cubre los pagos por la prestación de un servicio personal subordinado, están la retención del ISR y emisión del comprobante fiscal digital respectivo, obligaciones aplicables en la asimilación a sueldos.

Los requisitos que debe contener el CFDI de un asimilable a sueldos, entre otros, son:

| Requisito | CFDI nómina 1.2 con versión 3.2 | CFDI nómina 1.2 con versión 3.3 | ||||||||||||||||||||||||||||||||

| Forma de pago | Se debe asentar siempre “En una sola exhibición” | Se debe indicar la clave de la forma de pago “99” (Por definir) del catálogo c_FormaPago | ||||||||||||||||||||||||||||||||

| Tipo de comprobante | Se señala que es de “Egreso” | Se registra la clave “N” (Nómina) | ||||||||||||||||||||||||||||||||

| Método de pago | Se asienta “NA” | Se plasma la clave “PUE” (Pago en una sola exhibición) del catálogo c_MetodoPago | ||||||||||||||||||||||||||||||||

| Uso CFDI | No existe | Se precisa la clave “PO1” (Por Definir) del catálogo c_UsoCFDI | ||||||||||||||||||||||||||||||||

| Clave | Se tiene que emplear la clave de percepción de nómina propia de la contabilidad de cada empleador o asimilante | Se usa la ClaveProdServ el valor “84111505” | ||||||||||||||||||||||||||||||||

| Tipo Contrato | Modalidades de contratación en donde no existe relación de trabajo

| Modalidades de contratación en donde no existe relación de trabajo | ||||||||||||||||||||||||||||||||

| Régimen de contratación |

|

|

Si bien el empleo de la versión 3.3 es obligatorio a partir del 1o de diciembre de 2017, aquellos contribuyentes que emitan el CFDI de nómina, a través de la página del SAT, no deben preocuparse ya que esta plataforma está actualizada a la versión 3.3

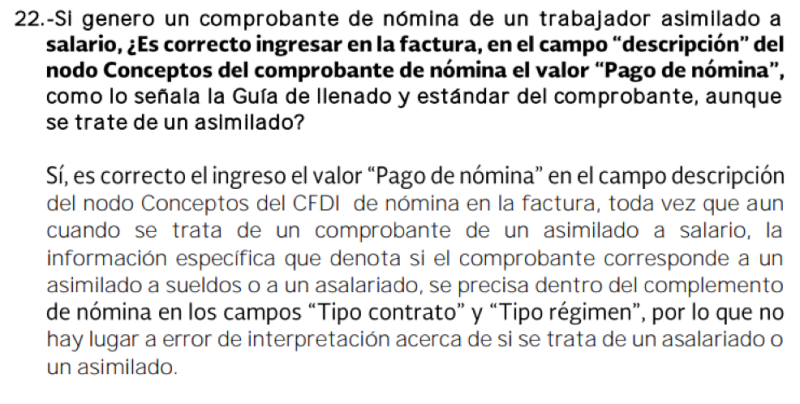

Finalmente vale comentar que el SAT en su página de Internet da a conocer la siguiente pregunta – respuesta, sobre la emisión de CFDI de asimilación a sueldos.