Expedir un CFDI por concepto de nómina es una obligación de los contribuyentes que efectúan pagos a sus trabajadores por concepto de salarios y en general por la prestación de un servicio personal subordinado o a contribuyentes asimilados a salarios ( arts. 27, fraccs. V, segundo párrafo y XVIII, 99, fracc. III, LISR; 29, segundo párrafo, fracc. IV, CFF y 39 RCFF y reglas 2.7.5.1, 2.7.5.2 y 2.7.5.3, RMISC2017).

En la versión 1.2 del recibo de nómina se creó la sección denominada “Tipo otro pago”, en la cual se deben plasmar importes bajo conceptos que no se consideran ingreso acumulable o exento para el trabajador, es decir, son meramente informativos.

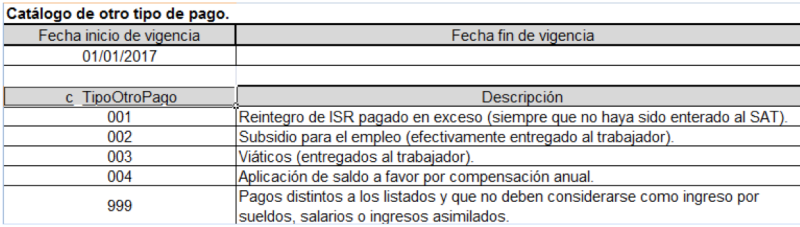

Los conceptos que se tienen que asentar en estos campos son:

Es importante especificar que en:

- el rubro de viáticos se debe registrar la cantidad entregada al trabajador al inicio del viaje, y

- los “pagos distintos” se debe declarar los actos como los préstamos, entre otros

Como se puede observar, en el recibo de nómina se debe precisar todo lo que se le entregue al trabajador, de tal manera que la autoridad fiscal tenga más control sobre estos pagos.