En la versión 3.3 de los CFDI, uno de los requisitos indispensables para su llenado es precisar la clave producto y servicio, dato que se encuentra en uno de los catálogos publicados en la página de Internet del SAT.

Para tal efecto, el contribuyente emisor debe identificar correctamente la clave de producto y servicio que se plasmará en el CFDI de que se trate, pues él es quien conoce la naturaleza y las características de tal bien o actividad.

LEE: NUESTRO ESPECIAL DE FACTURA ELECTRÓNICA

Cuando la clave precisada en el CFDI es incorrecta, es necesario cancelar dicho comprobante y emitir uno nuevo con la clave correcta, salvo que se asemeje o tenga relación en sus características al producto que se va a facturar, cuando no existe una clave específica, en cuyo caso, no será motivo de sanción por parte de la autoridad.

En aquellos supuestos de notoria y evidente incongruencia entre lo facturado y la clave de producto y servicio registrado, sí procederá la imposición de una sanción, la cual oscila de 13 mil, 570 a 77 mil 580 pesos (arts. 83, fracc. VII y 84, fracc. IV, CFF).

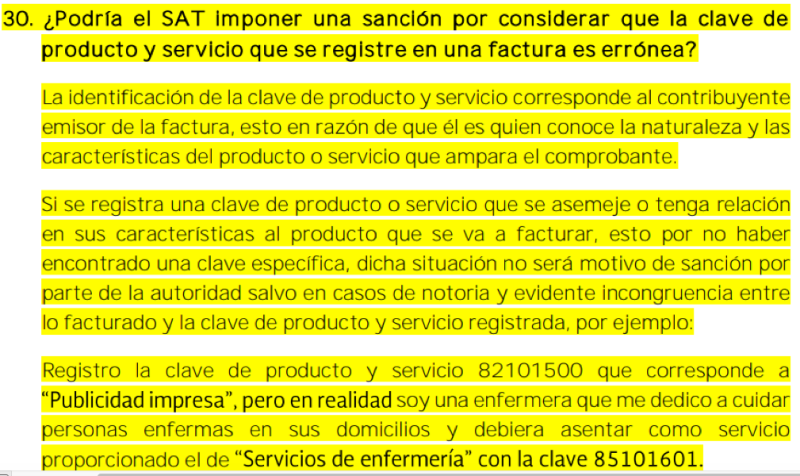

Lo anterior se confirma con la siguiente pregunta–respuesta publicada en la página del SAT: