Una de las facilidades para el cumplimiento de las obligaciones en el ejercicio fiscal 2017, fue la sonada repatriación de capitales, la cual consistió en el retorno de recursos monetarios al país gravados a una tasa preferencial del 8 %.

Tal beneficio se dio a conocer en el DOF el 18 de enero de 2017, con una vigencia de seis meses posteriores, contados a partir de la entrada en vigor del decreto; no obstante, con fecha 17 de julio de 2017, se amplió dicha vigencia a nueves meses, por ende el plazo límite para la presentación de la declaración fue el 19 de octubre.

LEE: SE PRORROGA LA REPATRIACIÓN DE CAPITALES

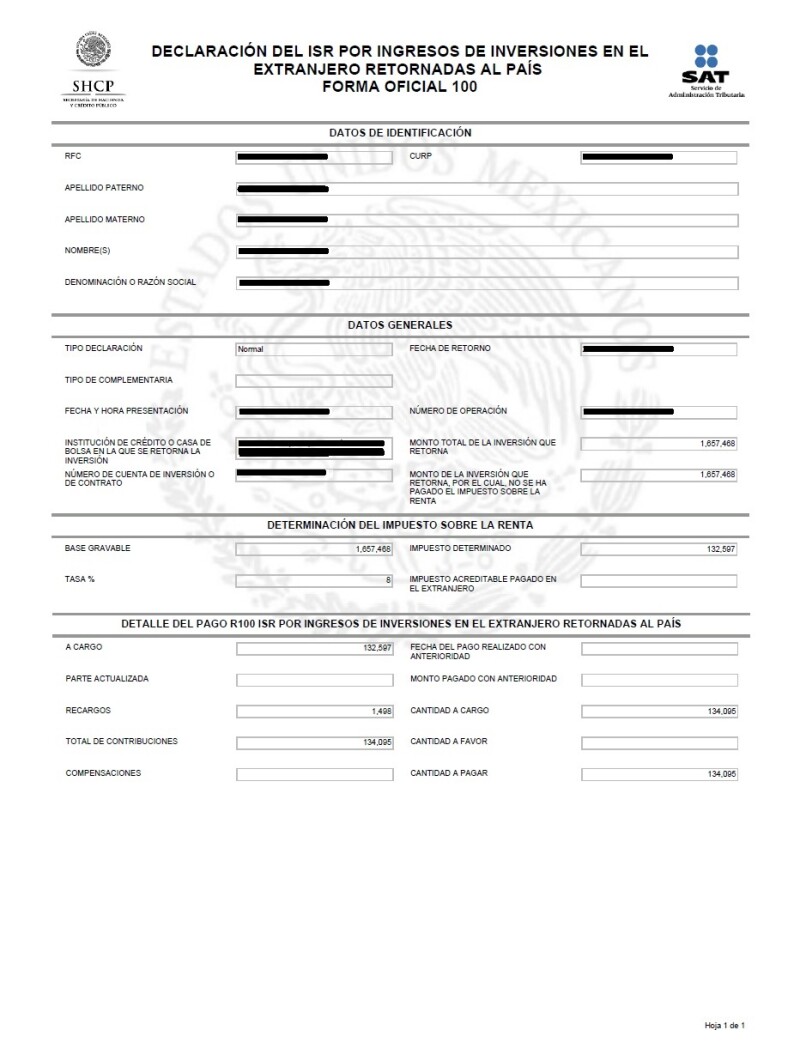

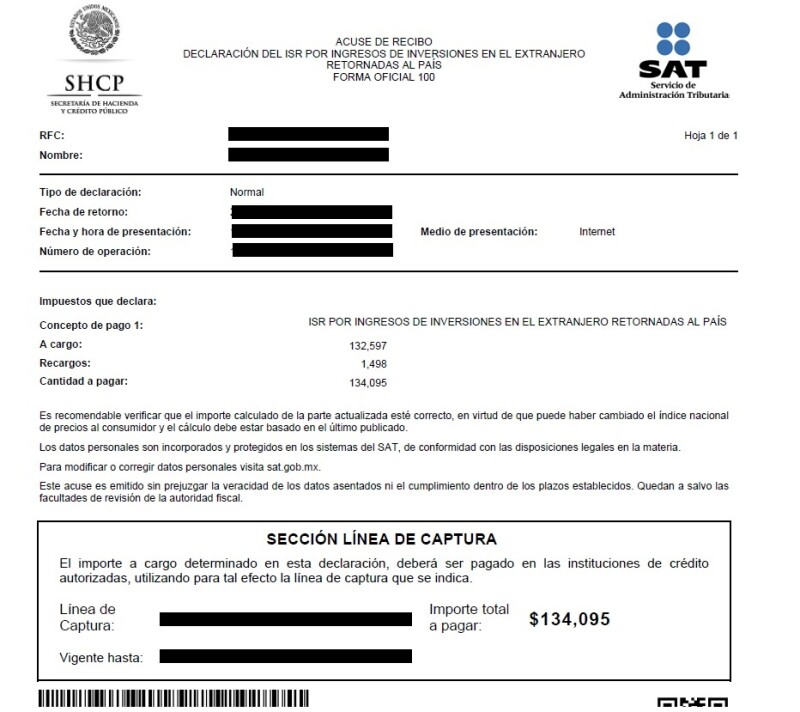

A continuación se muestra la declaración del ISR por ingresos de inversiones en el extranjero retornadas al país, así como el acuse de recibo de dicha declaración:

Declaración

Acuse de recibo

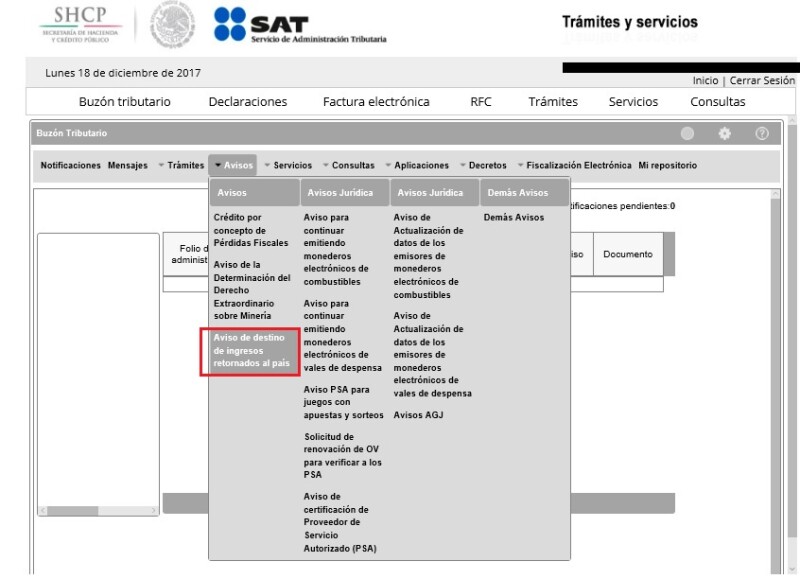

Además del entero de la declaración, la regla 11.8.3 de la RMISC 2017 obliga a la presentación del “Aviso de destino de ingresos retornados al país” a través del buzón tributario, a más tardar el 31 de diciembre de 2017.

Enseguida se detallan los pasos a seguir:

1. Ingresar al buzón tributario, y en el apartado de avisos, seleccionar la opción “Aviso de destino de ingresos retornados al país”

2.

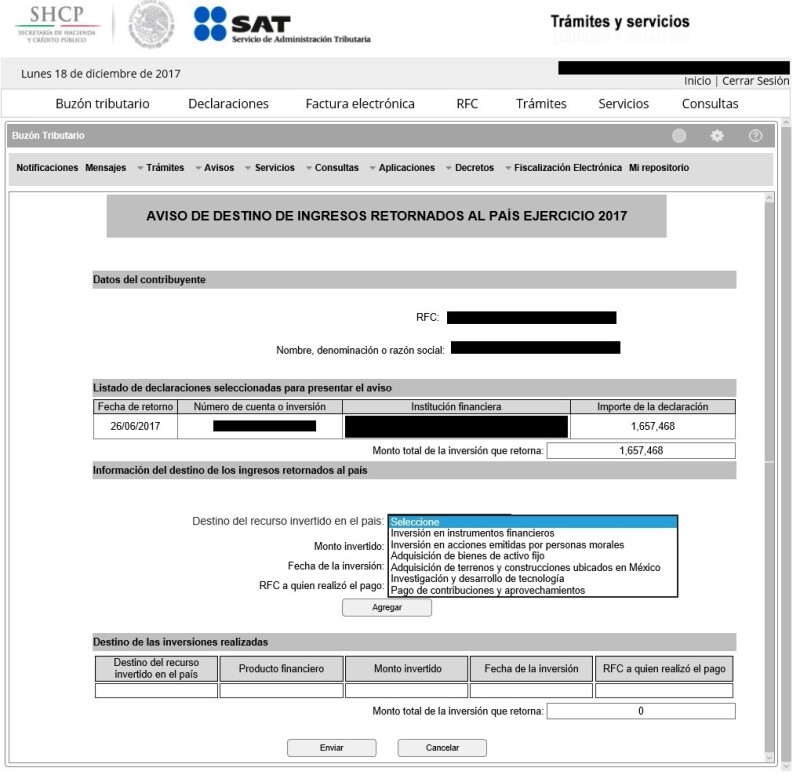

3. Indicar el destino, el monto y la fecha de los recursos, así como el RFC de la persona a la que se le realizó el pago, y posteriormente seleccionar el botón “Enviar”

4.

Es importante mencionar que este reporte permite la presentación de avisos complementarios en caso de que exista algún error. Para tal efecto se tiene que seguir este procedimiento precisando que se trata de un aviso complementario.