Los contribuyentes que desarrollan actividades y se están obligados al pago de alguna contribución deben enterarla a través del sistema de declaraciones que pone a su disposición el SAT.

Una forma conocida para hacer frente a este deber fiscal es por medio de la compensación de un saldo a favor, la cual es una forma de extinguir las obligaciones.

LEE: COMPENSACIÓN DE PAGO DE LO INDEBIDO

¿Qué es la compensación?

De acuerdo con el artículo 2185 del CCF, la compensación se produce cuando dos personas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho.

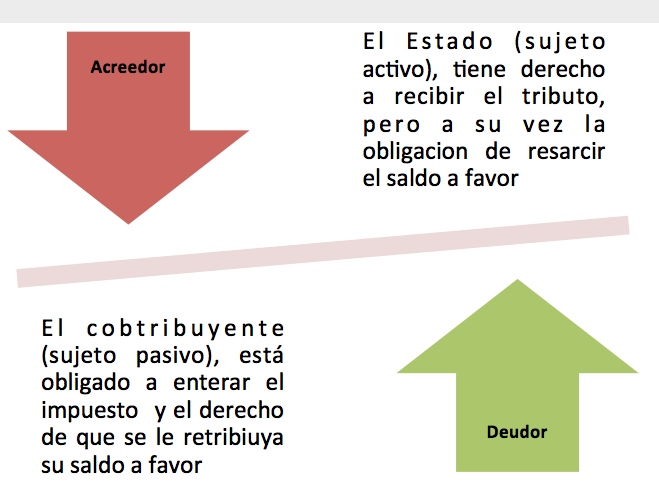

Para efectos fiscales se considera que tanto el Estado como el contribuyente reúnen la calidad de deudores y acreedores, cuando el contribuyente cuenta con un saldo a favor por concepto de impuestos.

La regulación para efectos fiscales de la compensación se localiza en el artículo 23 del CFF, el cual contempla como opción para el entero del impuesto la compensación de las cantidades que tengan a su favor contra las que deban pagar por adeudo propio o por retención a terceros, siempre que ambas deriven de impuestos federales distintos de los que se causen con motivo de la importación.

Para ello se debe presentar el aviso de compensación, dentro de los cinco días siguientes a aquel en el que la misma se haya efectuado.

¿Quiénes están relevados de presentar avisos de compensación?

Según la regla 2.3.13 de la RMISC 2017 los contribuyentes que presenten sus declaraciones de pagos provisionales y definitivos a través del “Servicio de Declaraciones y Pagos”, y opten por pagarlo mediante compensación de saldos a favor manifestados en el mismo sistema quedarán relevados de presentar el aviso de compensación.

Es importante mencionar que hasta mayo de 2016 dicha regla contemplaba que los siguientes contribuyentes no se encontraban relevados de presentar el aviso de compensación:

- que hubiesen obtenido de ingresos acumulables superiores a $100’000,000.00

- el valor de su activo se hubiese determinado superior a $79’000,000.00, o

- por lo menos 300 de sus trabajadores les hubiesen prestado servicios en cada uno de los meses del ejercicio inmediato

Resulta importante conocer las fechas a partir de la cual se modificó la regla, toda vez que los contribuyentes relevados de la presentación generaran un ahorro en la carga administrativa.