Las declaraciones complementarias están fundamentadas en el artículo 32 de CFF y son el medio idóneo para que los contribuyentes realicen correcciones a la información reportada en las declaraciones anuales; sin embargo existen diversos regímenes en los cuales es necesario explicar la metodología para su presentación. Por ejemplo el del régimen opcional de acumulación de ingresos para personas morales.

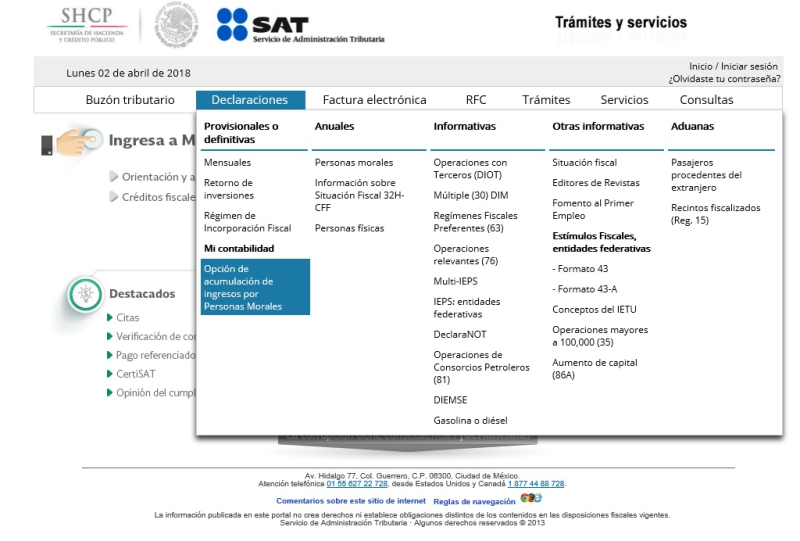

Se debe hacer mención que dichas declaraciones se presentan, a través a del aplicativo informático “Mi contabilidad. Opción de acumulación de ingresos por personas morales”.

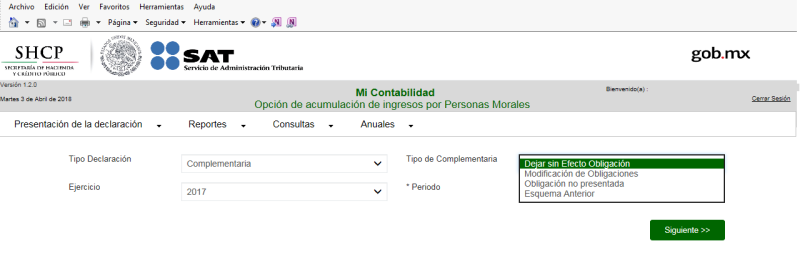

Los tipos de declaraciones complementarias, según la regla 3.21.6.8 de la RMISC 2018 son las siguientes:

- dejar sin efecto Declaración. Se utilizará para eliminar en su totalidad una declaración o declaraciones previamente presentadas

- modificación de Declaración. Se debe presentar para modificar la información de una declaración previamente presentada

- obligación no presentada. Procede cuando el contribuyente previamente haya dejado sin efecto la o las declaraciones presentadas con anterioridad

- por línea de captura vencida. Esta opción de declaración sirve para actualizar la línea de captura en caso de que esta haya perdido su vigencia