Uno de los requisitos para realizar la deducción de mercancías, materias primas, productos semi-terminados o terminados, que perdieron su valor, es su destrucción.

LEE: DEDUCCIÓN POR DESTRUCCIÓN DE INVENTARIOS OBSOLETOS

Sin embargo, los contribuyentes deben dar aviso a la autoridad de tal hecho, cuando menos 30 días antes de la fecha en la que se pretenda efectuar la destrucción, a través del “aviso de destrucción de mercancía”.

A continuación se expone el procedimiento a seguir para presentar dicho aviso:

1. Ingresar al portal del SAT al sistema de avisos de destrucción y donación de mercancías en esta liga

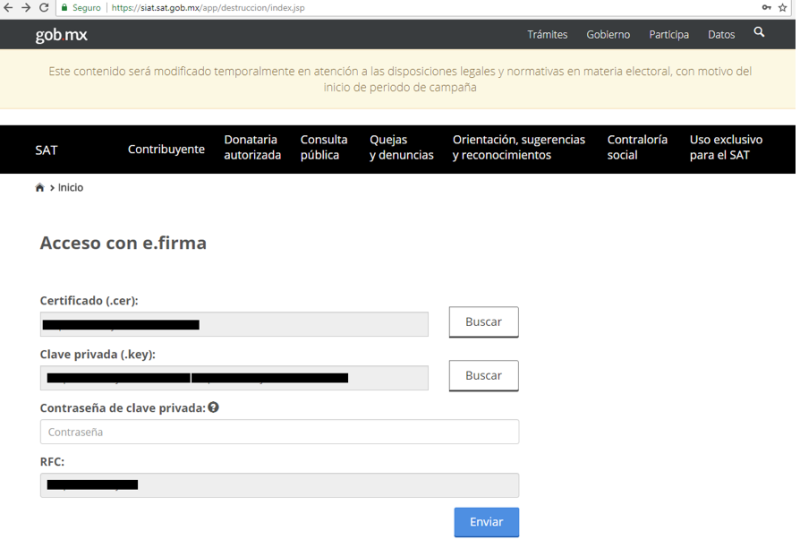

2. Se debe dar click en la opción “Contribuyente” ubicada en la parte superior de la pantalla y luego autentificar el inicio de sesión con la e.firma

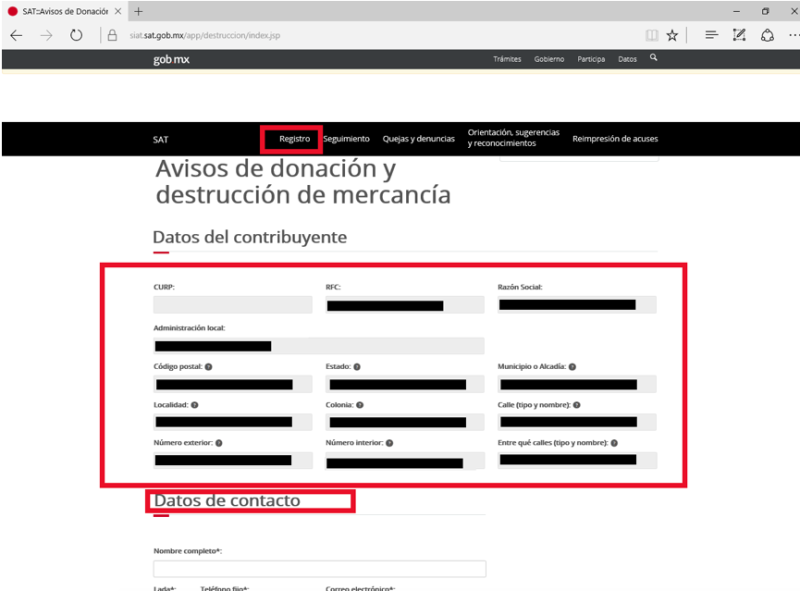

3. Una vez dentro del aplicativo, se tiene que elegir la opción Registro, en la cual se aprecian los datos precargados del contribuyente, así como los de contacto del usuario que llena el formato

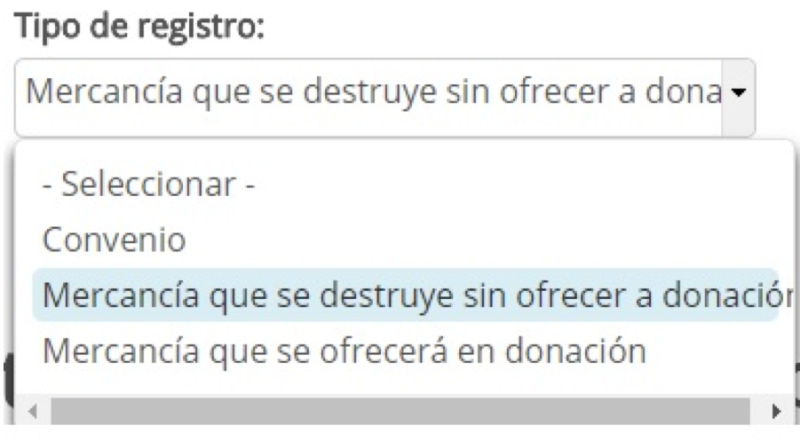

4. Se tiene que registrar el tipo de destrucción que se llevará a cabo. Para efectos ejemplificativos se presenta enseguida el aviso de destrucción de Mercancía sin ofrecer a donación

5. Se desplegarán los campos a llenar en relación con la destrucción de la mercancía

6. Posteriormente, se debe capturar la mercancía a destruir. Para ello, se tienen dos opciones: a través de una carga masiva o registro manual

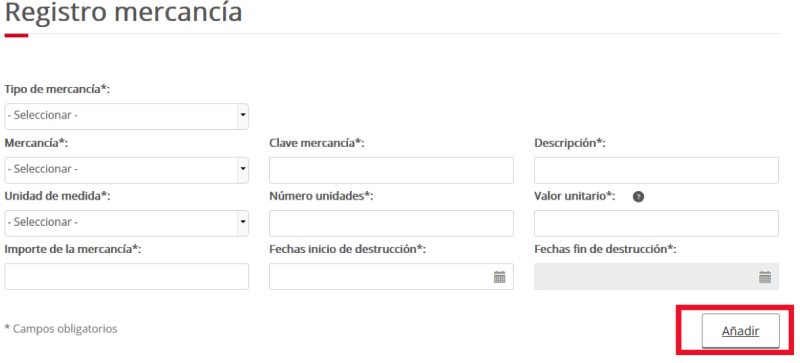

7. En el registro manual se elige mercancía por mercancía, se detallan sus características y se selecciona “Añadir”

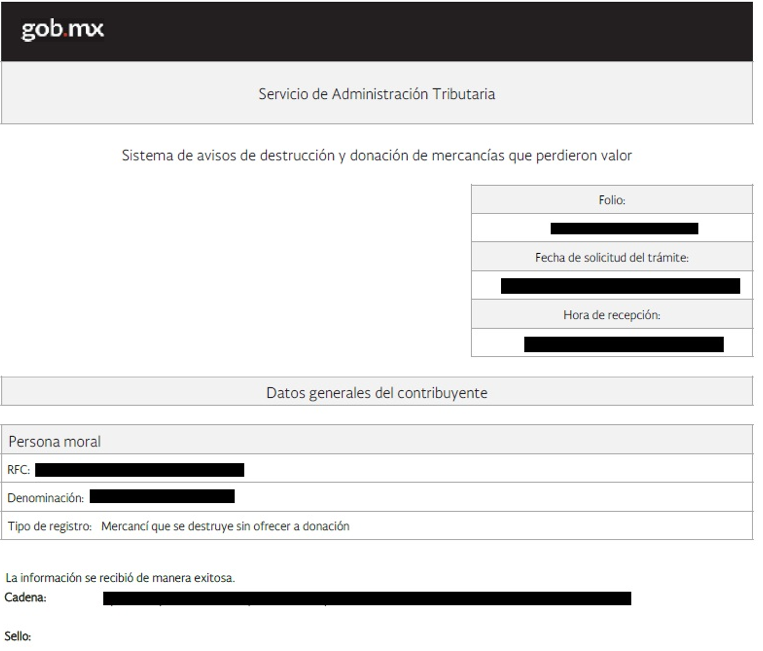

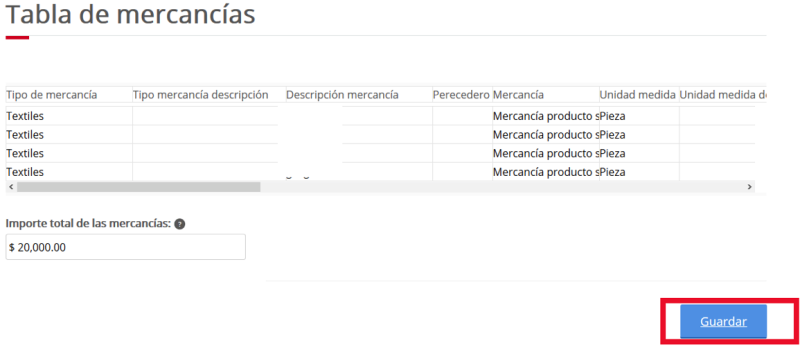

8. Las mercancías añadidas aparecerán en la tabla de mercancías; terminando este proceso se tiene que seleccionar la opción “Guardar”, para generar el acuse de recibo correspondiente

9. A continuación se muestra el acuse generado desde el aplicativo