La implementación de la nueva versión del CFDI 3.3 implica un gran desafío para los contribuyentes y la autoridad, ya que la intención de esta es tener mayor control de las operaciones realizadas por aquellos, a través de la emisión de esos comprobantes.

Prueba de ello es que el SAT realizó varios cambios en la manera de expedirlos. Uno de los cambios más trascendentales es la nueva forma de cancelación.

La cancelación va de la mano con la implementación el término “sustitución del CFDI”, lo que genera la siguiente duda: ¿Cuándo se cancela y se sustituye un CFDI?

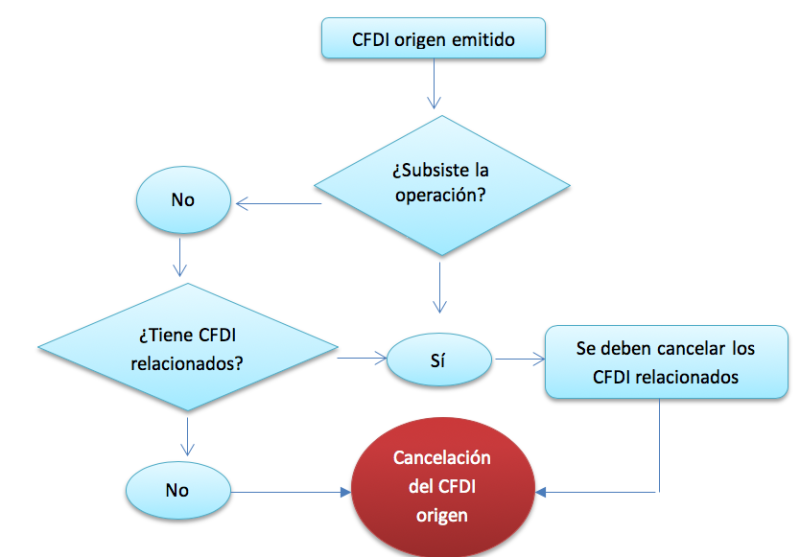

Antes de definir si el comprobante se debe cancelar o sustituir, se debe identificar si la operación subsiste o no (por subsistir se entiende que la operación se va a realizar pese a la necesidad de cancelar el comprobante).

En caso de que la operación no subsista el procedimiento de cancelación a observar es el siguiente: