Los CFDI son documentos electrónicos que amparan las operaciones o los actos jurídicos realizados entre los particulares; sin embargo, existen dos causas principales por las cuales dichos comprobantes se deben cancelar; cuando:

- el CFDI tiene errores en su llenado, o

- la operación no se llevó a cabo

La cancelación del CFDI con la versión 3.3 es complicada, toda vez que la autoridad publicó la regla 2.7.1.38 en la RMISC 2018 que prevé un procedimiento con un doble candado a dicha cancelación.

El primer candado se ubica en la condicionante de solicitar la autorización de cancelación al receptor del CFDI (salvo las excepciones conferidas en la regla 2.7.1.39).

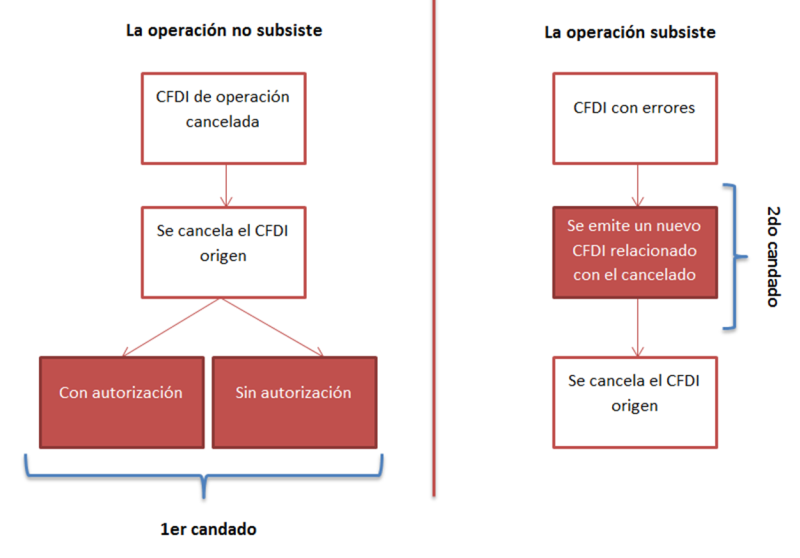

El segundo consiste en que, si la operación subsiste, se podrá cancelar el CFDI siempre que se emita otro y se relacione con el tipo de relación “04 sustitución del CFDI”.

Para mejor comprensión de lo anterior se muestra el siguiente esquema:

De acuerdo con esta imagen, cuando la operación no subsiste, el contribuyente debe cancelar el CFDI con autorización previa del emisor; pero cuando la operación subsiste, el problema es que no está claro si también se debe solicitar la autorización de cancelación del CFDI a sustituir.

Según la redacción de las reglas 2.7.1.38 y 2.7.1.39 de la RMISC 2018, se debe solicitar la autorización de cancelación independientemente de si subsista o no la operación, lo que genera una carga administrativa mayor para los contribuyentes.

Es importante mencionar que la implementación de estas nuevas reglas de cancelación entrará en vigor a partir del 1o. de septiembre de 2018.

Además, se derivaron del hecho de que las autoridades fiscales detectaron que diversos contribuyentes emisores de CFDI, los cancelaban de manera unilateral incluso cuando la operación existía, lo que perjudicaba a los receptores de dichos comprobantes al ver truncada su deducibilidad.