Contribuir al gasto público es una obligación de los mexicanos prevista en el artículo 31 fracciones IV de la CPEUM, y la forma de hacerlo es a través del pago de impuestos; sin embargo, es común que, ante una descapitalización, los contribuyentes decidan no efectuar el pago de dichos tributos.

LEE: MÁS DEL PRIMER CAMBIO A LA RMISC 2018

La regla 3.17.4 de la RMISC 2018 contempla que las personas físicas pueden realizar el pago del ISR anual hasta en seis parcialidades mensuales, siempre que presenten su declaración anual dentro del plazo establecido para ello.

El procedimiento para determinar las parcialidades es el siguiente:

- el importe de la primera parcialidad se obtiene de dividir el monto total del adeudo, entre el número de parcialidades elegidas por el contribuyente (máximo seis), y

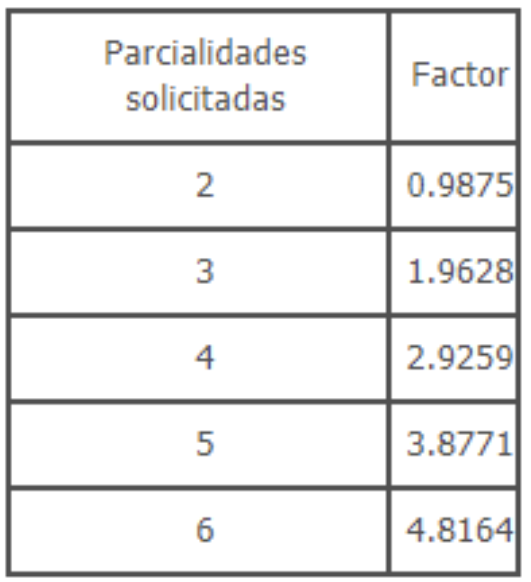

- el monto de las posteriores parcialidades se calcula disminuyendo del total a cargo, la primera parcialidad. El resultado se divide entre el factor que corresponda al número total de parcialidades elegidas, de acuerdo con el siguiente cuadro:

La misma regla prevé el procedimiento aplicable cuando el contribuyente olvide realizar el pago de una de las parcialidades, en cuyo caso este tiene que pagar recargos por falta de pago oportuno. Aquí se debe seguir el este procedimiento:

- multiplicar el número de meses de atraso por el factor de 0.014

- al resultado se le suma la unidad, y

- el importe obtenido se multiplica por la cantidad que se debe pagar de acuerdo con la parcialidad correspondiente (el importe ya incluye la parte del financiamiento)

Para ejemplificar lo anterior, se muestra el caso del Señor Ramón Sánchez, quien tiene un impuesto a cargo de $25,000.00 por concepto ISR anual del ejercicio 2017. Él opta por pagar el impuesto en seis parcialidades.

| 1ra. Parcialidad | ||

|

| ISR anual 2017 | $25,000.00 |

| Entre: | Número de parcialidades solicitadas | 6 |

| Igual: | Importe de la primera parcialidad | $4,166.67 |

| Parcialidades | ||

|

| ISR anual 2017 | $25,000.00 |

| Menos: | 1ra. parcialidad | 4,166.67 |

| Igual: | Resultado | $20,833.33 |

| Entre: | Factor de acuerdo con el número de parcialidades elegidas | 4.8164 |

| Igual: | Parcialidades | $4,325.50 |

Resulta evidente que el cálculo de las parcialidades comprende un costo del financiamiento, el cual se determina de la siguiente manera:

| Parcialidad | Importe |

| 1 | $4,166.67 |

| 2 | 4,325.50 |

| 3 | 4,325.50 |

| 4 | 4,325.50 |

| 5 | 4,325.50 |

| 6 | 4,325.50 |

| Total | $25,794.16 |

|

| Total pagado en parcialidades | $ 25,794.16 |

| Contra: | Total a cargo en la fecha de la presentación | 25,000.00 |

| Igual: | Costo de financiamiento | $794.16 |

En caso de que los pagos de las parcialidades se realicen de forma oportuna, el costo de financiamiento del señor Ramón es de $ 794.16; sin embargo en la siguiente tabla se muestra las consecuencias financieras que enfrentara si olvida cubrir la tercera parcialidad, en los dos meses siguientes:

| Pago extemporáneo de la 3ra parcialidad | ||

|

| Meses de atraso | 2 |

| Por: | Factor mensual | 0.0147 |

| Igual: | Factor total | 0.0294 |

| Más: | Unidad | 1 |

| Igual: | Factor | 1.0294 |

|

| Parcialidad pendiente de pago | $4,325.50 |

| Por: | Factor | 1.0294 |

| Igual: | Parcialidad con recargos | $4,452.67 |

EL costo del pago extemporáneo es el siguiente:

|

| 3ra parcialidad extemporánea (2 meses) | $4,452.67 |

| Contra: | 3ra parcialidad en tiempo | 4,325.50 |

| Igual: | Costo por pago extemporáneo | $127.17 |

Un aspecto a destacar es que cuando los contribuyentes opten por esta forma de pago del ISR, no estarán obligados a garantizar el interés fiscal.

Por otra parte, la opción puede quedar sin efectos en caso de que las autoridades fiscales requerirán el pago inmediato del crédito fiscal, si el mismo no se cubre en su totalidad a más tardar en octubre de 2018.