Contribuir al gasto público de forma proporcional, es una fórmula derivada de restar las deducciones autorizadas a los ingresos acumulables de cada contribuyente; no obstante existen diversas leyes o decretos que otorgan estímulos fiscales aplicables a los impuestos, lo que disminuye su carga tributaria.

LEE: PIDEN ESTÍMULOS FISCALES PARA INVERTIR EN CIENCIA

Por ejemplo, el estímulo fiscal contemplado en el artículo 16, apartado A, fracción IV de la LIF 2018, el cual permite a los pagadores de impuestos que adquieran diésel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte de carga, acreditar el IESPS contra el ISR.

Este estímulo modifica positivamente el patrimonio del contribuyente, lo que le da la connotación de un ingreso acumulable, de conformidad con el numeral 16 de la LISR.

Lo anterior se confirmó por el SAT en el ejercicio 2012, cuando dio a conocer el criterio 52/2012/ISR Estímulos fiscales. Constituyen ingresos acumulables para efectos de la Ley del Impuesto sobre la Renta.

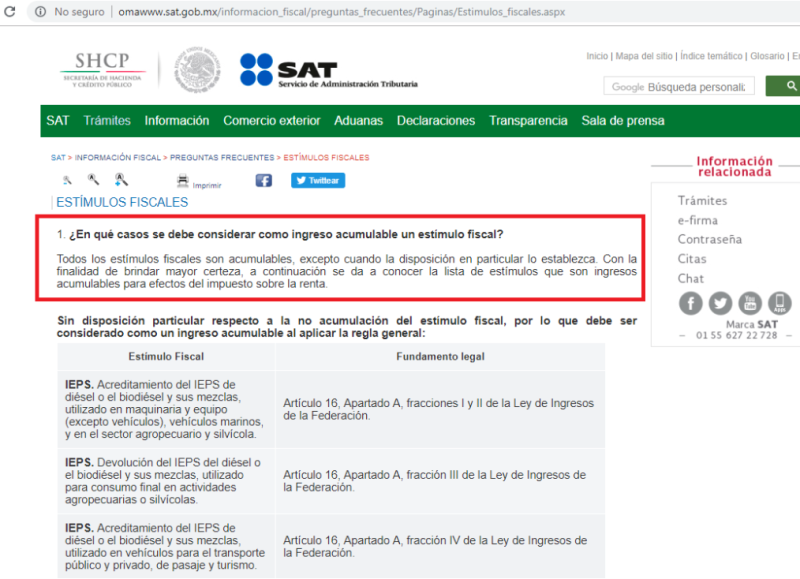

Además, en el portal de la autoridad, se enfatiza sobre la obligatoriedad de acumular ingresos por estímulos fiscales, salvo que una la disposición particular establezca lo contrario; véase la siguiente pantalla.

No obstante, la Prodecon recientemente precisó que dicho estímulo no es un ingreso acumulable, toda vez que el legislador no estableció que dicho estímulo deba considerarse como un ingreso acumulable ni tampoco previó el momento en que procede su acumulación.

Lo anterior se puede constatar en un boletín de la Prodecon, el cual puede consultarse en esta liga.

Es evidente que existen criterios encontrados, lo que genera confusión entre los contribuyentes, pero también se debe tener presente que las acciones y los criterios de la Prodecon no son vinculantes para la autoridad hacendaria.