El artículo 5o. de la LIVA establece los requisitos y las condiciones que los contribuyentes deben acatar al pretender llevar a cabo el acreditamiento del impuesto que les fuera trasladado por sus proveedores, sin que se contemple restricción alguna para ejercer tal derecho, cuando se trate de contribuyentes al arrendamiento de bienes inmuebles y que para efectos de la LISR optaron por aplicar la deducción ciega consistente en el 35 % de sus ingresos.

LEE: QUÉ DEDUCCIONES SON APLICABLES EN ARRENDAMIENTO

La deducción opcional es una facilidad prevista en el artículo 115 de la LISR, que consiste en que el contribuyente en sustitución de las deducciones autorizadas previstas ley para esta actividad, aplique una “deducción ciega” equivalente al 35 % del total de los ingresos obtenidos, sin la necesidad de contar la documentación comprobatoria correspondiente.

Así, cuando un contribuyente opta por aplicar la deducción ciega para efectos de ISR, no pierde el derecho de considerar el acreditamiento del IVA que le fuera trasladado, siempre que cumpla con los requisitos previstos por el artículo 5o. de la LIVA, entre los que destaca, contar con el comprobante fiscal respectivo además de que el IVA esté efectivamente pagado; y de generar un saldo a favor en IVA, pueda obtener su devolución.

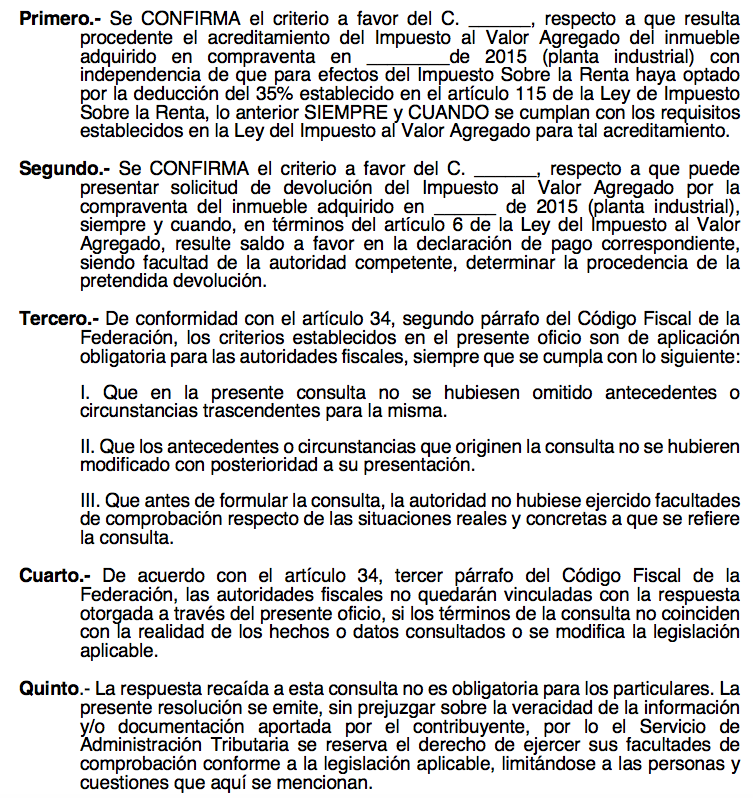

En ese sentido, un contribuyente obtuvo una resolución favorable por parte del SAT, identificable con el código verificador “50/IVA/2018-RF-Acreditamiento”, cuyos puntos resolutivos se transcriben a continuación: