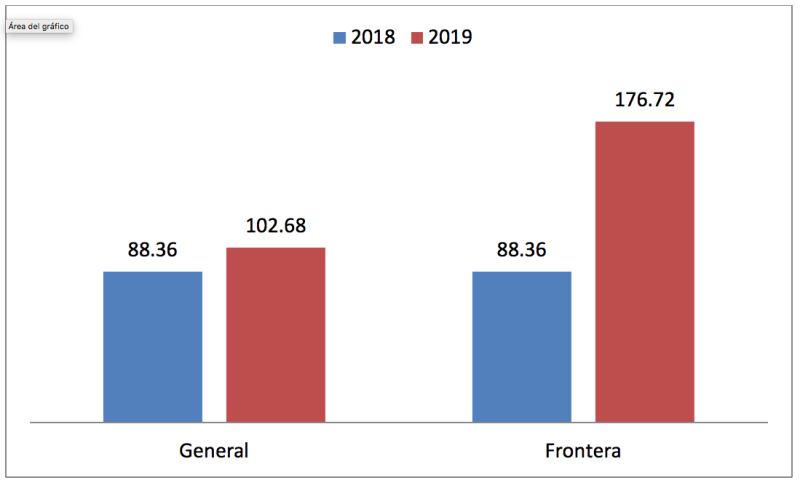

El 26 de diciembre de 2018 la Comisión Nacional de los Salarios Mínimos (Conasami) publicó los nuevos valores del salario mínimo general y el salario mínimo para la zona fronteriza los cuales están vigentes desde el 1o. de enero de 2019.

LEE: IMPLICACIONES EMPRESARIALES DEL VALOR DE LA UMA 2019

La segmentación de estas áreas se debe, según la resolución, que la zona fronteriza norte presenta una desventaja competitiva, por su cercanía a con los Estados Unidos.

Para la frontera norte dicho salario mínimo es de 176.72 pesos diarios mientras que el resto del país es de 102.68 pesos diarios.

|

| 2018 | 2019 | Incremento | % |

| Resto del país | $88.36 | $102.68 | $14.32 | 16% |

| Salario frontera | 88.36 | 176.72 | 88.36 | 100% |

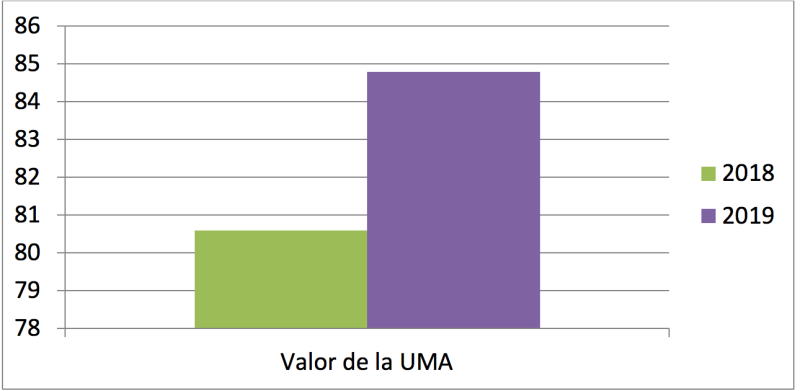

Por su parte, el INEGI dio a conocer mediante el DOF del 10 de enero de 2019, los valores de la Unidad de Medida y Actualización 2019 (UMA) en su versión diaria, semanal y mensual; dichos valores son los que se muestran a continuación:

| Año | 2018 | 2019 | Aumento |

| Diario | $ 80.60 | $ 84.49 | 4.83% |

| Mensual | 2,450.24 | 2,568.50 | |

| Anual | 29,402.88 | 30,822.00 |

Estos valores estarán vigentes a partir del 1o. de febrero de 2019.

Como puede apreciarse en las tablas el salario aumentó en gran parte del país en un 16% mientras que en la zona fronteriza se duplicó. Esto representa una desproporción respecto al aumento de la UMA que fue de tan solo el 4.82%, pero ¿esto tiene alguna repercusión en la determinación del impuesto de los trabajadores?

Es importante recordar que para las exenciones de impuestos establecidas en el artículo 93 de la LISR se debe considerar como indicador la UMA, por lo que el incremento al salario mínimo no afecta en limitaciones de ingresos exentos.

Por el contrario, si las prestaciones que recibe el trabajador son pactadas en veces salario mínimo, el aumento de este afecto directamente en el cálculo del ISR, toda vez que el indicador (UMA) que se utiliza para las exenciones del ISR aumentó en menor proporción que el SMG.

Para ejemplificar lo expuesto, téngase el caso de un trabajador a quien se le pagará el aguinaldo (15 días) de conformidad con las disposiciones laborales (15 días). Este gana dos VSMG.

1. Determinación del salario diario del trabajador

| Valor | 2018 | 2019 | |

|

| SMG | $88.36 | $102.68 |

| Por: | Veces | 2 | 2 |

| Igual: | Salario diario | $176.72 | $205.36 |

2. Determinación de la exención en términos del artículo 93 de la LISR

|

| Fórmula | 2018 | 2019 |

|

| UMA | $80.60 | $84.49 |

| Por: | Días de exención | 30 | 30 |

| Igual: | Monto máximo del aguinaldo exento | $2,418.00 | $2,534.70 |

3. Determinación del aguinaldo gravado

|

| Fórmula | 2018 | 2019 |

|

| Aguinaldo a pagar (salario diario x 15) | $2,650.80 | $3,080.40 |

| Menos: | Aguinaldo exento | 2,418.00 | 2,534.70 |

| Igual: | Aguinaldo gravado | $232.80 | $545.70 |

4. Determinación del Impuesto por ingresos totales

| Fórmula | 2018 | 2019 | |

| Salario fijo mensual | $5,301.60 | $6,160.80 | |

| Más: | Aguinaldo gravado | 232.80 | 545.70 |

| Igual: | Total de ingresos gravados | $5,534.40 | $6,706.50 |

| Menos: | Límite inferior | 4,910.19 | 4,910.19 |

| Igual: | Excedente del límite inferior | $624.21 | $1,796.31 |

| Por: | Por ciento para aplicarse sobre el excedente del límite inferior | 0.1088 | 0.1088 |

| Igual: | Impuesto marginal | $67.91 | $195.44 |

| Más: | Cuota fija | 288.33 | 288.33 |

| Igual: | ISR sobre el total de ingresos | $356.24 | $483.77 |

| Menos: | Subsidio para el empleo | 294.63 | 253.54 |

| Igual: | ISR sobre total de ingresos | $61.61 | $230.23 |

5. Determinación del ISR de los ingresos ordinarios

| Fórmula | 2018 | 2019 | |

| Igual: | Total de ingresos gravados | $5,301.60 | $6,160.80 |

| Menos: | Límite inferior | 4,910.19 | 4,910.19 |

| Igual: | Excedente del límite inferior | $391.41 | $1,250.61 |

| Por: | Por ciento para aplicarse sobre el excedente del límite inferior | 0.11 | 0.11 |

| Igual: | Impuesto marginal | $42.59 | $136.07 |

| Más: | Cuota fija | 288.33 | 288.33 |

| Igual: | ISR sobre el total de ingresos | $330.92 | $424.40 |

| Menos: | Subsidio para el empleo | 324.87 | 294.63 |

| Igual: | ISR sobre total de ingresos | $6.05 | $129.77 |

6. Determinación de ISR a cargo por aguinaldo

| Fórmula | 2018 | 2019 | Diferencia | |

| ISR sobre total de ingresos | $61.61 | $230.23 | ||

| Menos: | ISR a cargo sobre ingresos ordinarios del mes | 6.05 | 129.77 | |

| Igual: | ISR a cargo sobre el aguinaldo conforme a la LISR | $55.57 | $100.46 | 81% |

Como se puede apreciar, el beneficio del aumento al salario mínimo se diluye con el aumento ISR a cargo del trabajador, ya que existe un incremento de 81% respecto al ejercicio pasado, lo cual impacta en la economía del trabajador.