La restricción a la compensación universal ha traído algunas dudas máxime por el beneficio concedido por la RMISC 2018

Por Joyce Pasantes y Antonio Castillo

Un ejemplo de la problemática que presenta la interpretación de las reglas de la RMISC2018, es el de una persona moral del Título II de la LISR, que tuvo un saldo a favor del ISR correspondiente al ejercicio 2018, el cual fue presentado mediante declaración anual el 11 de marzo de 2019 y que cuenta con un saldo a cargo en el ISR provisional de febrero de 2019. ¿Se puede realizar la compensación?, y en su caso, ¿se debe presentar el aviso respectivo?

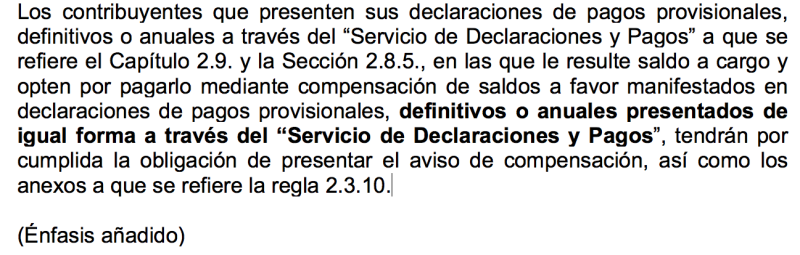

Es factible compensar el saldo a favor contra el ISR y no es necesario que presente el aviso relativo. Ello en atención a la regla 2.3.13. de la RMISC 2018, que refiere:

A mayor abundamiento, si bien se trata de un saldo a favor generado en 2018, debido a que está aplicando la compensación contra el mismo impuesto y por adeudo propio en términos del precepto 25, fracción VI inciso a) de la LIF 2019, no procede presentar el aviso, pues no está utilizando el beneficio contemplado en la regla 2.3.19. de la RMISC 2018, es decir, contra gravámenes distintos, supuesto en el cual sí es necesario exhibir el aviso.

Cabe señalar que el término "generado" refiere al periodo y ejercicio que se causa la contribución

Para mayor comprensión del tema en cuanto a la obligación de presentar o no del aviso de compensación, en distintos supuestos al descrito, a continuación, se realiza el siguiente cuadro:

| Saldos a favor generados hasta el 31 de diciembre de 2018 | ||||

| Impuesto de origen | Compensado contra: | Obligado a presentar: | ||

| Aviso | Anexos | Regla de la RMISC 2018 | ||

| ISR | ISR | No | No | 2.3.13. |

| ISR | IVA | Sí | Sí | 2.3.10. y 2.3.19. |

| ISR | IESPS | SÍ | SÍ | |

| IVA | ISR | Sí | No | |

| IVA | IESPS | SÍ | No | |

| IEPS | IESPS | No | No | 2.3.13 |

| Saldos a favor generados a partir del 1o. de enero de 2019 | ||||

| Impuesto de origen | Compensado contra: | Obligado a presentar: | ||

| Aviso | Anexos | Regla de la RMISC 2018 | ||

| ISR | ISR | No | No | 2.3.13 |

| IEPS | IESPS | No | No | |

Si tiene más dudas sobre la compensación y devolución, lo invitamos a que nos acompañe el próximo 11 de abril al seminario “Recuperación de saldos a favor de contribuciones” que se realizará en la Ciudad de Puebla en un horario de 9:00 a 13:00 hrs.