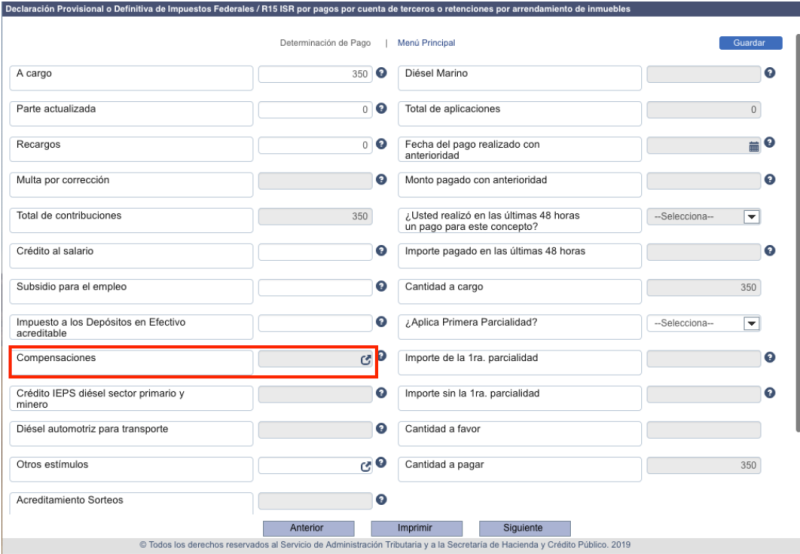

Recientemente el SAT adecuó su servicio de Declaraciones y Pagos (DyP), para alinearlo con las disposiciones legales vigentes en materia de compensación, resaltándose el hecho de que cuando se pretenda realizar el entero de impuestos retenidos, por ejemplo “ISR retenciones por arrendamiento de inmuebles”, el campo “Compensaciones” ahora está bloqueado, como puede apreciarse a continuación:

Lo anterior en razón de que a partir del 1o. de enero de 2019 quedó eliminada la compensación de cantidades a favor contra impuestos retenidos (artículo 25, fracción VI, incisos a) y b), LIF 2019).

Compensación universal entre impuestos propios

Cabe recordar que actualmente solo está permitido compensar un saldo favor de un determinado impuesto, contra cantidades a cargo del mismo impuesto; sin embargo, tratándose de saldos a favor generados hasta el 31 de diciembre de 2018, éstos podrán ser compensados contra otros impuestos por adeudos propios (regla 2.3.11. RMISC 2019).

En concordancia con la citada regla 2.3.11., el aplicativo DyP también sufrió ajustes, consistiendo en que el mencionado campo “Compensaciones” sí está habilitado, sin embargo no permite capturar un saldo a favor generado a partir de 2019, por ejemplo IVA a favor del mes de enero.

Compensaciones aplicadas indebidamente

Los contribuyentes que antes de estos ajustes a la plataforma DyP, hubieran realizado indebidamente compensaciones de saldos a favor, por ejemplo contra impuestos retenidos y los demás casos restringidos por la legislación vigente, deberán presentar declaraciones complementarias y cubrir las contribuciones respectivas, junto con la actualización y los recargos respectivos, antes de que la autoridad fiscal le requiera su pago, que podría inclusive generar la imposición de sanciones.