De acuerdo con los requisitos establecidos en el artículo 29-A, fracción VII, inciso c) del CFF, así como del anexo 20 de la RMISC 2019, la guía de llenado de los CFDI y el catálogo de claves para la emisión de los comprobantes fiscales, los contribuyentes al expedir un CFDI deben mencionar la forma de pago en que recibieron el ingreso.

En el catálogo de claves para la expedición del documento, el SAT señaló que la clave 17 corresponde a la forma de extinguir una obligación: la compensación; clave que se visualiza de la siguiente forma:

| c_FormaPago | Descripción |

| 17 | Compensación |

Para su aplicación correcta se debe atender primeramente al significado jurídico de dicho concepto.

Para ello se debe tomar en cuenta lo regulado por los artículos 2185 y 2186 del Código Civil Federal (CCF) que indican: que la compensación es cuando dos personas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho acuerdan extinguir las dos obligaciones.

P

ara que aplique esta figura es necesario que el pago de las operaciones sea en cantidad liquida, esto es recibir el ingreso en dinero no un servicio.

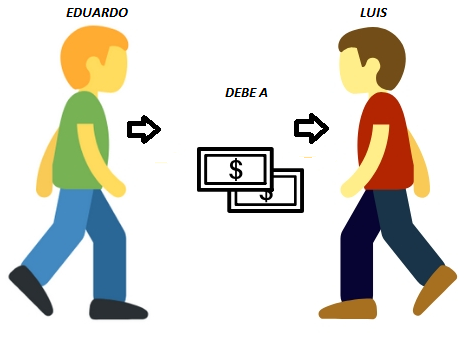

Es importante que las partes hubiesen realizado dos operaciones entre sí para que cada una tenga el carácter de acreedor y deudor a la vez. Para un mejor entendimiento de esto, se ejemplifica de la siguiente manera:

1er. Operación

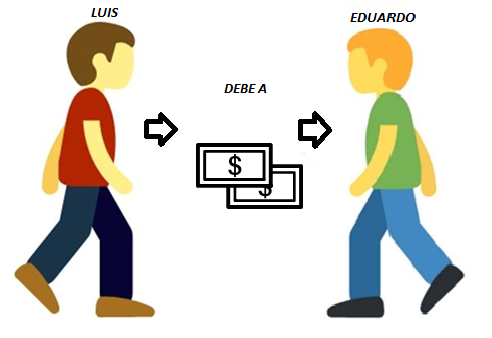

2da. Operación

Nota. En lugar de realizar el pago con dinero, las partes optan por compensar las deudas