El comportamiento de los contribuyentes influye de forma directa en el mundo de los negocios; ya que en algunas operaciones entre particulares se necesita tener la certeza de que las partes son cumplidas con sus obligaciones fiscales, esto sucede con mayor frecuencia en las contrataciones que realiza el Estado.

Lo anterior derivado de que el artículo 32-D del CFF, prevé que el sector público está obligado a no contratar con contribuyentes incumplidos. En función de esto la regla 2.1.39 de la RMISC 2019, establece el procedimiento que debe observarse para la obtención de la opinión de cumplimiento de obligaciones fiscales.

Procedimientos

La opinión de cumplimiento puede resultar positiva, negativa, no inscrito o inscrito sin obligaciones, de acuerdo al comportamiento del contribuyente. Por otro lado existen tres formas para obtener este informe, a saber:

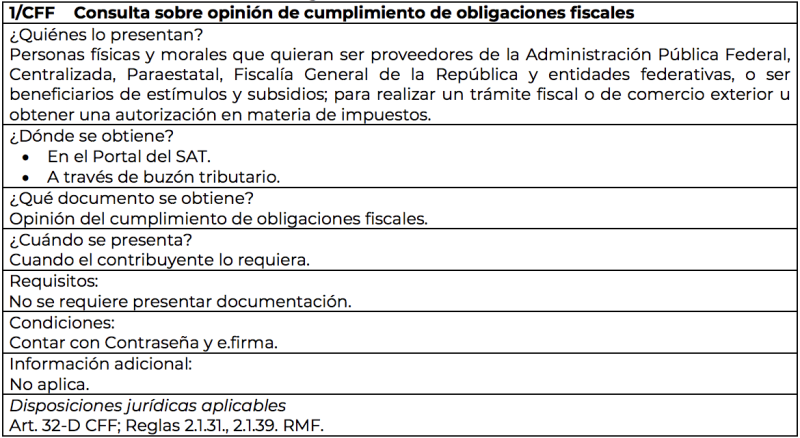

- portal del SAT. El contribuyente debe ingresar al portal de la autoridad o a través del buzón tributario, con su clave en el RFC y la contraseña o firma. Posteriormente en la pestaña de “Otros trámites y servicios” debe elegir la obtención de la opinión de cumplimiento

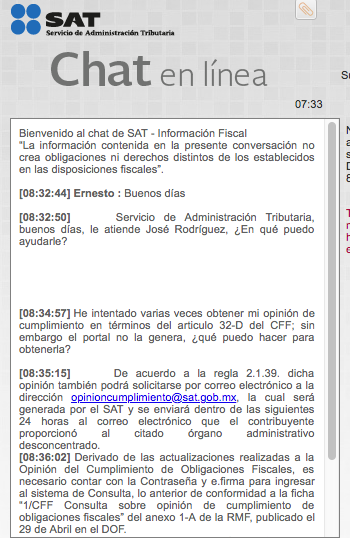

- correo electrónico. El contribuyente también puede solicitarla por correo electrónico a la dirección opinioncumplimiento@sat.gob.mx, la cual será generada por el SAT y enviada dentro de las siguientes 24 horas a la fecha en que se envió el correo

- autorización de un tercero. El contribuyente, proveedor o prestador de servicio podrá autorizar a través del Portal del SAT a un tercero con el que desee establecer relaciones contractuales, para que este pueda consultar la opinión del cumplimiento

Respecto a la consulta a través del portal del SAT, se destaca que la opinión de cumplimento se puede obtener con la contraseña o e.firma, lo cual era una realidad; sin embargo actualmente se necesitan ambas para generarla, esto debido a supuestas actualizaciones realizadas al trámite, según la ficha 1/CFF del Anexo 1-A de la RMISC 2019.

En este sentido, cobra importancia la otra opción para obtener la opinión, la cual es a través de correo electrónico que el contribuyente registró ante el SAT.