El numeral 39 del RCFF establece que para los efectos del artículo 29, segundo párrafo, fracción IV del CFF, los contribuyentes deberán remitir el CFDI al SAT o al proveedor de certificación de comprobantes fiscales digitales por Internet autorizados por dicho órgano desconcentrado, según sea el caso, a más tardar dentro de las 24 horas siguientes a que haya tenido lugar la operación, el acto o actividad de la que derivó la obligación de expedirlo.

LEE: "LEYENDAS FISCALES" EN CFDI

No obstante en la práctica los clientes no siempre solicitan a su contraparte la expedición de la factura en el mes correspondiente, sino que lo hacen en el siguiente; lo que provoca que en ocasiones se enfrenten con una negativa, porque el proveedor ya contempló el monto de la operación en un CFDI con operaciones con público en general.

De ahí que entre los contribuyentes que realizan operaciones con el público en general surja la pregunta ¿si están obligados a emitir el comprobante en cualquier momento que se lo soliciten?

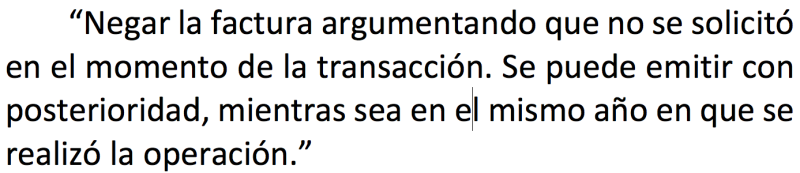

La autoridad fiscal, en su portal de Internet, dio a conocer un documento denominado “Prácticas indebidas en la emisión de facturas”, en donde precisa en el punto seis que es una práctica indebida:

Llama la atención que el criterio del SAT sea que el contribuyente no pueda negarse a emitir un comprobante fiscal mientras sea dentro del propio ejercicio, a pesar de que es contrario a lo dispuesto en el CFF y su reglamento, así como las políticas establecidas por los contribuyentes (principalmente del giro restaurantero) con base en esos ordenamientos, la cual consiste en que solo se puede solicitarse el comprobante el mismo día de la operación.