El título V de la LISR regula los casos en que los extranjeros que no cuenten con un establecimiento permanente en el país o cuando lo tengan, perciban ingresos no afectos a este, deban pagar ISR por considerar que dichos ingresos tienen su fuente en territorio nacional.

LEE: PUBLICIDAD, ¿BENEFICIO EMPRESARIAL?

Sin embargo, cuando el extranjero resida en un país con el que México tenga celebrado un tratado para evitar la doble tributación, deberá remitirse a este para efectos de determinar la retención a efectuársele, o incluso si está liberado de hacerlo conforme a dicho ordenamiento.

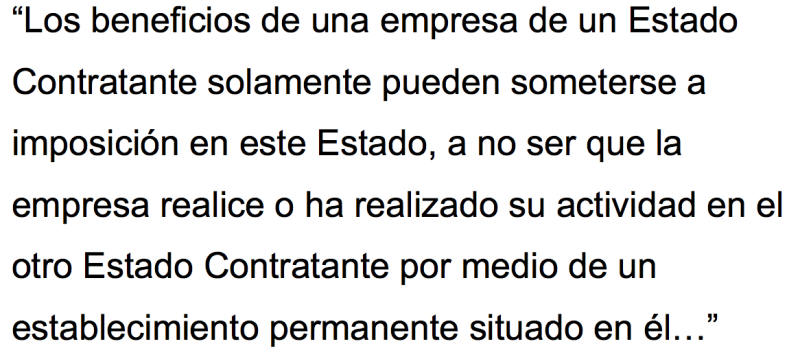

Dentro de los tratados para evitar la doble tributación que México tiene en vigor, se encuentra el artículo 7o., en donde se prevé lo siguiente:

Para una mejor comprensión de qué debe entenderse por "beneficios empresariales", la regla 2.1.36. de la RMISC 2019 establece que para tales efectos comprenden los ingresos que se obtengan por la realización de las actividades referidas en el artículo 16 del CFF; es decir, no serán objeto de retención bajo el artículo 7o. de los tratados para evitar la doble tributación, aquellos ingresos que se perciban por las siguientes actividades:

- comerciales: son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en los siguientes puntos

- industriales: extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores

- agrícolas: comprenden las actividades de siembra, cultivo, cosecha y la primera enajenación de los productos obtenidos, que no hayan sido objeto de transformación industrial

- ganaderas: consistentes en la cría y engorda de ganado, aves de corral y animales, así como la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial

- pesca: cría, cultivo, fomento y cuidado de la reproducción de toda clase de especies marinas y de agua dulce, incluida la acuacultura, así como la captura y extracción de las mismas y la primera enajenación de esos productos, que no hayan sido objeto de transformación industrial, y

- silvícolas: cultivo de los bosques o montes, así como la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos y la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial

Por lo tanto, si se realiza alguna actividad empresarial, es sujeta al beneficio del artículo 7o. de los tratados.