En el 2019, la LIF estableció en el artículo 25, fracción VI, la limitación a la compensación a cantidades que deriven de un mismo impuesto, sin la posibilidad de aplicarlas contra gravámenes retenidos a terceros.

Asimismo, en materia del IVA se redujo la recuperación de los saldos a favor únicamente mediante su acreditamiento contra el impuesto a cargo de los meses posteriores o mediante la solicitud de devolución.

CONSULTA NUESTRO ESPECIAL REFOMA FISCAL 2020

La autoridad sustentó estas restricciones en los resultados que en la práctica tuvo la compensación de cantidades a favor contra las que estaban obligados a pagar por adeudo propio o por retención a terceros conocida como “compensación universal”, que algunos contribuyentes utilizaron para la realización de prácticas de evasión fiscal, haciendo indispensable restringir la compensación abierta entre los diferentes impuestos.

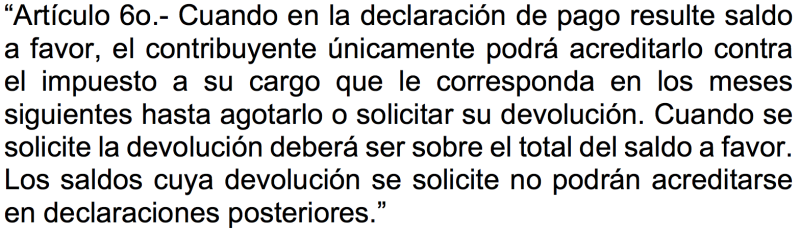

Siguiendo esta línea y con el propósito de mejorar la sistemática jurídica, en la iniciativa de la reforma fiscal 2020, se propone enmendar el artículo 6o. de la LIVA de la siguiente forma:

Con ello se incluye en la LIVA el tratamiento aplicable a la compensación de saldos a favor que se encuentra actualmente en la LIF.