El 6 de noviembre de 2019 se difundió en el portal del IMSS un boletín de prensa en el que se comunicó

que “derivado de un nuevo criterio para la emisión de los Comprobantes Fiscales Digitales por Internet, el Servicio de Administración Tributaria permite la actualización de la mecánica de cálculo del Impuesto Sobre la Renta (ISR) asociado al aguinaldo que se paga a los pensionados…”

En efecto, con fecha 11 de octubre de 2019 el SAT actualizó la “Guía de llenado del comprobante del recibo de pago de nómina y su complemento (guía de llenado)”, que entre otros aspectos, modifica la nota 5 del “Apéndice 1 Notas Generales”, como se puede apreciar en el siguiente cuadro comparativo:

| Guía de llenado del comprobante del recibo de pago de nómina y su complemento | ||

| Versión 31 de agosto de 2018 | Versión 11 de octubre de 2019 | Observaciones |

| Nota 5: Los pagos que se realicen de manera adicional a los jubilados (extrabajadores) deberán registrarse con la clave “051” (Pagos por gratificaciones, primas, compensaciones, recompensas u otros a extrabajadores derivados de jubilación en parcialidades) del catálogo tipo percepción de nómina, asimismo, es importante no perder de vista que a estos pagos no les resultan aplicables las exenciones establecidas en el artículo 93 de la Ley del Impuesto sobre la Renta | Nota 5: Los pagos que se realicen de manera adicional a los jubilados (extrabajadores) bajo conceptos denominados como gratificaciones, primas o cualquier otro, deberán registrarse con la clave “051” (Pagos por gratificaciones, primas, compensaciones, recompensas u otros a extrabajadores derivados de jubilación en parcialidades) del catálogo tipo percepción de nómina | Conforme al apartado “Control de cambios a la Guía de llenado del comprobante del recibo de pago de nómina y su complemento” se señala: “Se actualizó la Nota 5 del Apéndice 1 Notas Generales para especificar qué conceptos deben clasificarse con la clave “051” y se eliminó el fundamento legal referente a las exenciones establecidas en el artículo 93 de la Ley del Impuesto Sobre la Renta. 14 de octubre de 2019.” Se precisa que estos cambios entran en vigor a partir del 1 de enero de 2020 |

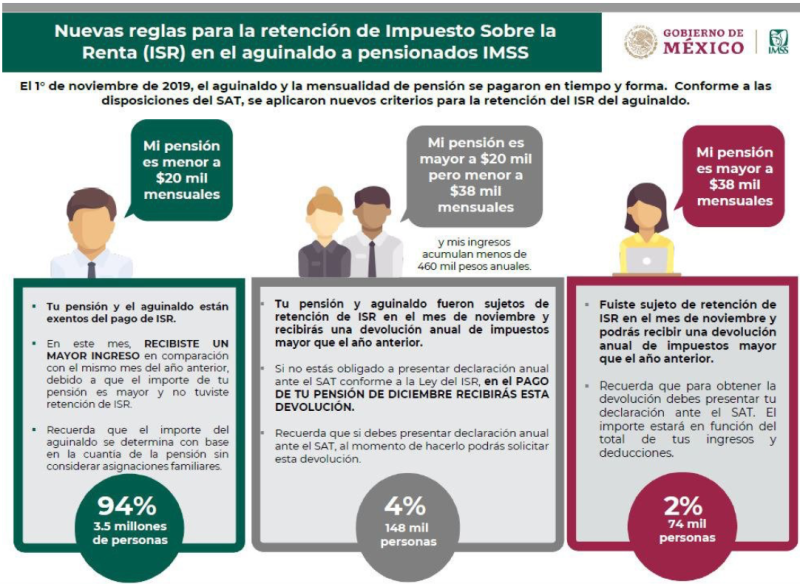

A través de redes sociales, el IMSS explica el contenido del citado boletín de prensa en los siguientes términos:

De esta ilustración, se pueden destacar los siguientes aspectos:

- el IMSS está aplicando las modificaciones desde 2019 propuestas por el SAT, mientras que en el control de cambios a la guía de llenado se cita que tales modificaciones entrarán en vigor a partir de 1o. de enero de 2020

- se manejan cifras de percepciones por concepto de pensiones, que no coinciden con los montos previstos en el artículo 93 fracción IV de la LISR, y

- el monto exento es calculado sobre el monto total de las pensiones incluyendo el de la gratificación anual o aguinaldo

A fin de validar las cifras difundidas, es necesario tener presente:

- la LSS, contempla que en ciertos casos, los beneficiarios de una pensión, tendrán derecho a una gratificación anual o aguinaldo, que podrá ser equivalente a 15 días o un mes, dependiendo de la modalidad de pensión y beneficiario, y

- el importe exento por concepto de jubilaciones, pensiones y otras prestaciones de retiro, es por un monto diario que no exceda de 15 veces del valor diario de la UMA (art. 93, fracc. IV)

De conformidad con el principio constitucional de reserva legal, una guía de llenado carece de validez para prohibir o limitar una exención de ingresos que claramente está constreñida en el artículo 93, fracción IV de la LISR, dado que esta porción normativa no remite a ninguna norma secundaria para su interpretación o aplicación.

En este orden de ideas, el hecho que el Instituto aplique los cambios que el SAT incorporó en su guía de llenado y que entrarán en vigor a partir de 1o. de enero de 2020, podría implicar que en años anteriores se estuviera gravando indebidamente la gratificación anual recibida por los pensionados; por lo que cada caso deberá ser revisado de manera particular, y de determinarse alguna retención de ISR en exceso, el afectado podría gestionar su devolución de conformidad con la legislación vigente.