Aquellos contribuyentes que durante el ejercicio fiscal 2019 tuvieron trabajadores a su cargo, tienen la obligación de realizar el cálculo del ajuste anual de ISR a cada uno de sus colaboradores; de tal suerte que si resultó diferencia a cargo de los mismos, ésta debe ser enterada al fisco por parte del patrón a durante febrero de 2020 (art. 97, LISR).

Cabe mencionar, que conforme al mismo numeral, si existieran saldos a favor de otros trabajadores, la suma de estos, se compensarán contra la totalidad de las diferencias a cargo, debiendo el patrón cubrir solo el neto.

Para ilustrar esto, considérese los siguientes supuestos:

| Trabajador | Resultado del ajuste anual ISR 2019 | |

| Saldo a cargo | Saldo a favor | |

| 001 | $300.00 | $0.00 |

| 002 | | 200.00 |

| 003 | 500.00 | 0.00 |

| Sumas | $800.00 | $200.00 |

Así, aplicando el procedimiento de compensación, el patrón deberá presentar su declaración para enterar la cantidad de 600.00 pesos, esto es la diferencia entre 800.00 pesos por las diferencias a cargo de los trabajadores 001 y 003, y el saldo a favor del trabajador 002.

Es necesario mencionar, que a los colaboradores con saldo a cargo se les deberá descontar los respectivos montos, mientras que al trabajador 002 el patrón le devolverá su saldo a favor; todos estos movimientos deberán quedar reflejados en los respectivos CFDI de nóminas (art. 179, RLISR)

Presentación de la declaración de pago de diferencias por ajuste anual 2019

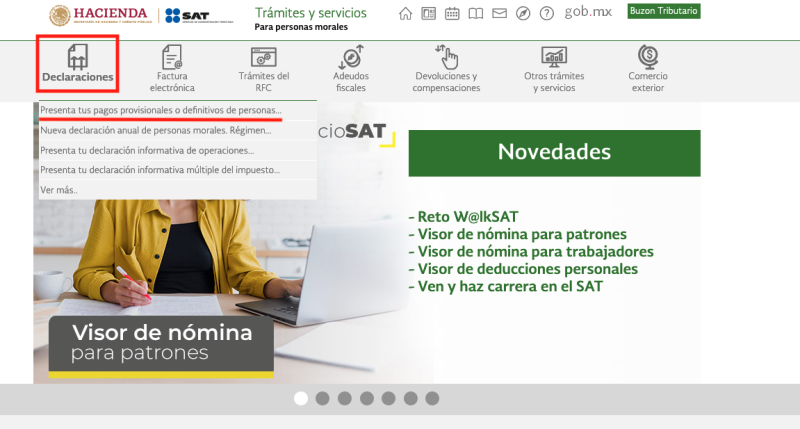

1. En el portal del SAT, seguir la ruta: Declaraciones/Presenta tus pagos provisionales o definitivos de personas…”:

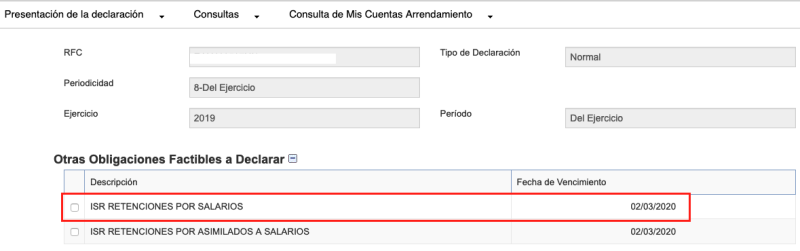

2. Después de ingresar con Contraseña o e.firma, en “Presentación de la declaración” seleccionar “Otras obligaciones”, en “Periodicidad” escoger “8-Del Ejercicio”, y en “Periodo” activar “Del Ejercicio”; para finalmente marcar la opción “Otras Obligaciones Factibles a Declarar”, seleccionando “ISR RETENCIONES POR SALARIOS” como se muestra a continuación.

Como puede observarse el sistema reporta que la fecha de vencimiento es el 2 de marzo de 2020, por lo que debe realizarse el pago a más tardar en esa fecha no se causarán accesorios, dado que el 29 de febrero de 2020 que es la fecha límite, es inhábil por ser sábado; por lo que se recorre al siguiente día hábil (art. 12, CFF).

Con lo anterior se descargará el formulario respectivo, debiendo capturarse el monto a pagar que en este caso es de 600.00 pesos, para obtener la línea de captura, con la cual se podrá pagar a través del portal de los bancos autorizados.

Es importante tener presente las siguientes consideraciones:

- es incorrecto que las diferencias a cargo de los trabajadores derivado del ajuste anual sean enteradas en la misma declaración de entero de ISR por salarios retenido en diciembre de 2019

- la línea de captura deberá pagarse a más tardar el 2 de marzo de 2020, pues el pago extemporáneo genera accesorios, como actualización y recargos, y

- aun cuando no existiera cantidad a enterar derivado del ajuste anual de ISR 2019, es necesario presentar la declaración en ceros