Las personas físicas con actividad empresarial que durante enero de 2020 retuvieron el IVA al 6 % por recibir los servicios a que se refiere la fracción IV del artículo 1-A de la LIVA, entre los que se pueden mencionar el de subcontratación de personal, de vigilancia y de limpieza, entre otros, debieron enterar monto retenido a más tardar el día 17 de febrero de 2020, de acuerdo con el penúltimo párrafo de este numeral 1-A mencionado.

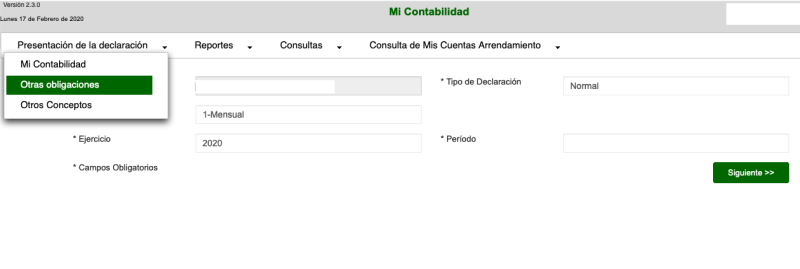

El entero del impuesto del IVA retenido al 6 % se debe realizar mediante una declaración mensual, que por tratarse de una persona física, es a través del aplicativo Mi Contabilidad, que una vez ingresadas las credenciales de autenticación, se selecciona en “Presentación de la declaración” la opción “Otras obligaciones”, y en periodicidad por default aparecerá “1-Mensual”; como se muestra a continuación:

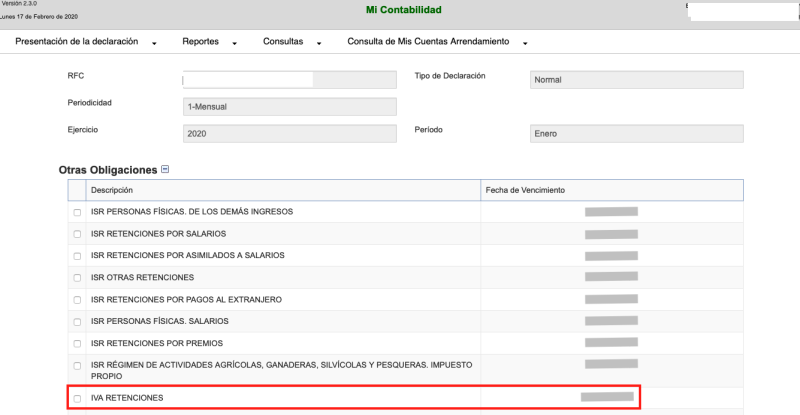

Enseguida de tiene que seleccionar Ejercicio “2020”, periodo “Enero”, para después dar clic en “Otras Obligaciones”, se despliega un listado, entre los que encuentra la “IVA RETENCIONES”, como se muestra enseguida:

Posteriormente se desplegará la pantalla para capturar el monto a pagar, y el sistema calculará en su caso los accesorios (actualización y recargos) cuando sea extemporáneo, y finalmente se obtendrá la línea de captura,

Tanto el envío de la declaración como el pago que correspondiente al mes de enero de 2020, debe efectuarse a más tardar el 17 de febrero de 2020, para no generar accesorios; o en la fecha que corresponda al sexto dígito número del RFC del contribuyente:

| Sexto dígito numérico del RFC | Fecha límite de pago 1 |

| 1 y 2 | Día 17 más un día hábil |

| 3 y 4 | Día 17 más dos días hábiles |

| 5 y 6 | Día 17 más tres días hábiles |

| 7 y 8 | Día 17 más cuatro días hábiles |

| 9 y 0 | Día 17 más cinco días hábiles |

Nota:

1 Artículo 5.1. del Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, DOF del 26 de diciembre de 2016

Cabe mencionar que hasta el 31 de diciembre de 2019, la LIVA no obligaba a las personas físicas a retener el impuesto que se les trasladase, situación que cambió por el reciente deber de efectuar la retención del 6 %.