Los contribuyentes obligados a retener el impuesto son los siguientes

El artículo 1-A de la LIVA prevé diversos supuestos en los cuales se retendrá el impuesto; estas retenciones garantizan al Estado la causación del IVA con más eficacia.

Los contribuyentes obligados a retener el impuesto son:

| Contribuyente obligado a retener | Acto | Porcentaje |

| Instituciones de crédito | Adquisición de bienes mediante dación en pago o la adjudicación judicial o fiduciaria | 16 % |

| Personas morales | Reciban servicios personales independientes, o uso o goce temporal de bienes prestados u otorgados por personas físicas | En principio la retención es del 16 %; sin embargo el RLIVA prevé una retención de dos terceras partes de dicho porcentaje |

| Personas morales | Adquisición de desperdicios para ser utilizados como insumo de su actividad industrial o para su comercialización | 16 % |

| Personas morales | Recepción de servicios de autotransporte terrestre de bienes, prestados por personas físicas o morales | En principio la retención es del 16 %; sin embargo el RLIVA prevé el 4 % |

| Personas morales | Reciban servicios prestados por comisionistas, cuando estos sean personas físicas | En principio la retención es del 16 %; sin embargo el RLIVA prevé una retención de dos terceras partes de dicho porcentaje |

| Personas físicas o morales | Adquisición de bienes tangibles o su uso o goce temporal, cuando la enajenación u otorgamiento residentes en el extranjero sin establecimiento permanente en el país | 16 % |

| Federación y sus organismos descentralizados | Adquisición de bienes, uso o goce temporal y prestación de servicios de personas físicas, o de residentes en el extranjero sin establecimiento permanente que enajenen u otorguen del uso o goce temporal de bienes | 16 % |

| Personas físicas o morales | Recibir servicios a través de los cuales se pongan a disposición del contratante, personal que desempeñe sus funciones, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante | 6 % |

| Residentes en el extranjero sin establecimiento en México | Intermediación de servicios digitales entre terceros, cuando personas físicas sean las que enajenen bienes, presten servicios o concedan el uso o goce temporal de bienes | 50 % del IVA cobrado |

La retención mencionada se efectuará en el momento en el que se pague el precio o la contraprestación y sobre el monto de lo efectivamente pagado y se deberá enterar mediante declaración en conjunto con el pago del impuesto correspondiente al mes en el cual se efectúe la retención. Contra el entero de la retención no puede realizarse acreditamiento, compensación o disminución alguna.

Es importante mencionar que la retención efectuada sustituirá al enajenante, prestador de servicio u otorgante del uso o goce temporal de bienes en la obligación de pago y entero del impuesto.

Acreditamiento de la retención

Una problemática reciente que ha generado confusión entre los contribuyentes es la nueva retención del 6 %, la cual se ha estudiado en números anteriores. En esta ocasión se retomará el tema, desde la óptica de la deducción de los servicios cuya naturaleza originaron una retención por parte del contratante.

Son varios los requisitos para realizar el acreditamiento del IVA, los cuales están regulados en el numeral 5 de la LIVA, entre ellos destaca: que las erogaciones deben ser estrictamente indispensables para realizar actividades gravadas; que el IVA este expresamente trasladado al contribuyente en los CFDI´s, y que haya sido efectivamente pagado en el mes de que se trate, etc.

Un requisito en particular que genera problemas para el contribuyente es el contenido en la fracción IV del numeral referido, que indica que para acreditar el IVA trasladado y retenido conforme a los artículos 1o.-A y 18-J, de la LIVA, se debe enterar la retención; y el acreditamiento procederá en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

En un contribuyente regular el ejemplo sería el siguiente:

Esto se complica tratándose de contribuyentes que tributan en el Régimen de Incorporación Fiscal (RIF); toda vez que el numeral 5-E de la LIVA señala que este tipo de contribuyentes en lugar de enterar el impuesto retenido mensualmente, lo enterarán por bimestre, conjuntamente con la declaración de pago.

Por otro lado, el numeral 22-B del RLIVA reafirma que el IVA trasladado a los contribuyentes y que hubiesen retenido conforme al artículo 1o.-A de la LIVA, podrá ser acreditado en la declaración de pago bimestral siguiente a la declaración en la que se haya efectuado el entero de la retención.

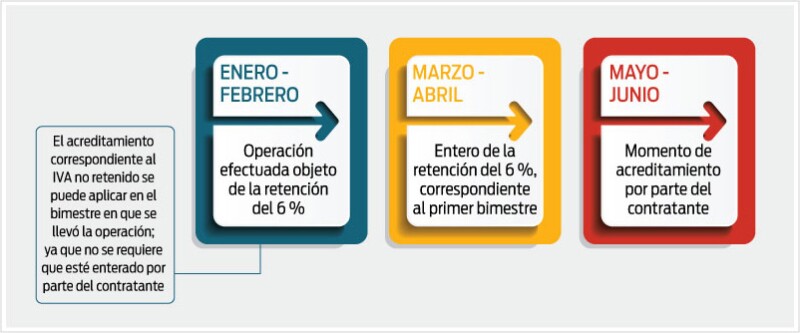

A la luz de esto, los contribuyentes del RIF deberán esperar hasta el tercer trimestre para realizar el acreditamiento de la retención, como a continuación se muestra:

Como se puede observar en el caso del RIF se potencializa el efecto de la retención; ya que el periodo entre el cual se realiza la operación y el acreditamiento del IVA puede diferirse a más de cuatro meses, generando un desfase económico para la operatividad del contribuyente.

All Rights Reserved © 2026 - SLM