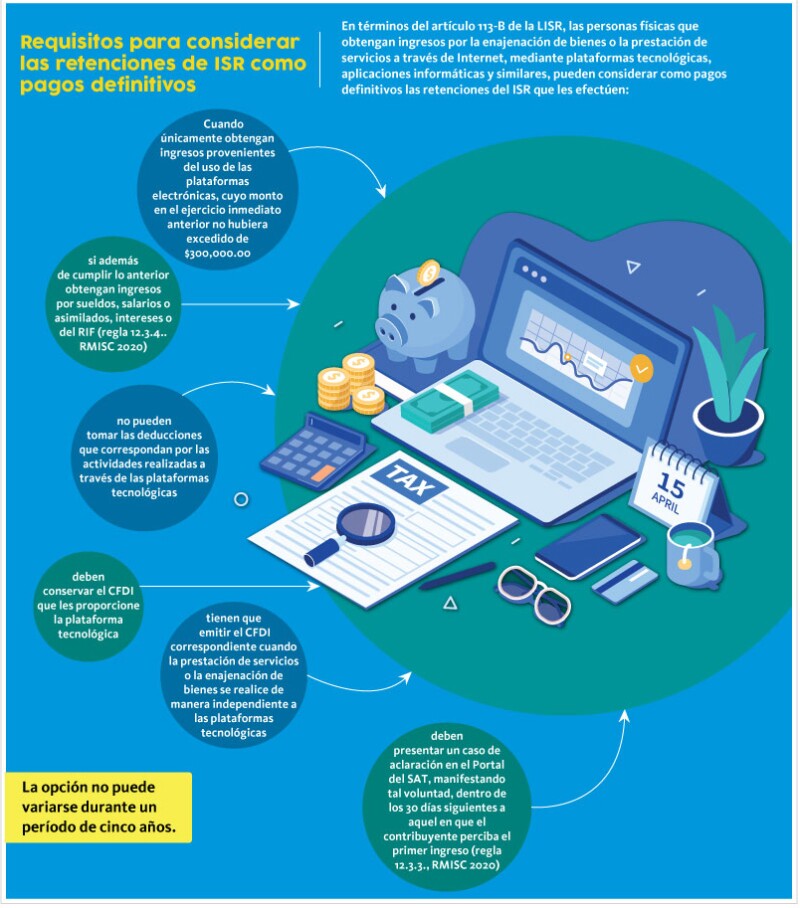

En términos del artículo 113-B de la LISR, las personas físicas que obtengan ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares, pueden considerar como pagos definitivos las retenciones del ISR que les efectúen, en la siguiente infografía te precisamos la información.