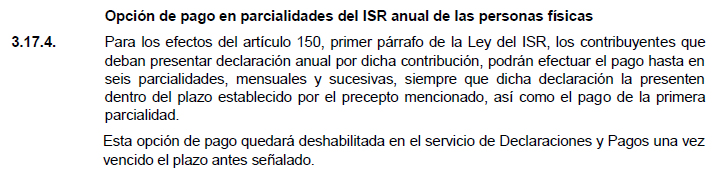

El artículo 150, primer párrafo de la LISR, señala que las personas físicas deben presentar su declaración anual del ejercicio inmediato anterior, durante abril del siguiente año al que se va a declarar.

Sin embargo, el pasado miércoles 22 de abril, el SAT dio a conocer el comunicado de prensa 012/2020, en el que amplía el plazo para la presentación de la declaración anual hasta el último día de junio.

Esta facilidad fue muy bien recibida por la mayoría de estos contribuyentes; pero generó el cuestionamiento respecto a que si alguno de ellos opta por presentar la declaración con posterioridad al 30 de abril, ¿si puede pagar en parcialidades el impuesto que resulte a su cargo, aplicando lo contemplado en la regla 3.17.4., de la RMISC 2020?

En virtud de que el mismo 22 de abril (día de la difusión de la prórroga), el SAT publicó en su página el cuarto anteproyecto de la RMISC 2020, en donde no contempló ningún ajuste a la regla en mención; sin embargo, el 24 de abril el SAT dio a conocer algunas de las preguntas frecuentes de la declaración anual de personas físicas.

De dicho documento se destaca la siguiente pregunta:

| Pregunta | Respuesta |

|

El resultado de mi declaración fue un impuesto a pagar, ¿puedo solicitar pagarlo en parcialidades?

| Sí, presentando tu declaración a más tardar el 30 de junio, tienes la facilidad de optar por pagar hasta en 6 parcialidades.

En la sección de “Determinación de pago” sólo deberás responder sí a la pregunta ¿Optas por pagar en parcialidades? y seleccionar el número de parcialidades. |

Con ello, el SAT esclarece la duda y confirma que es procedente la opción de pagar en seis parcialidades el impuesto a cargo de personas fisicas.