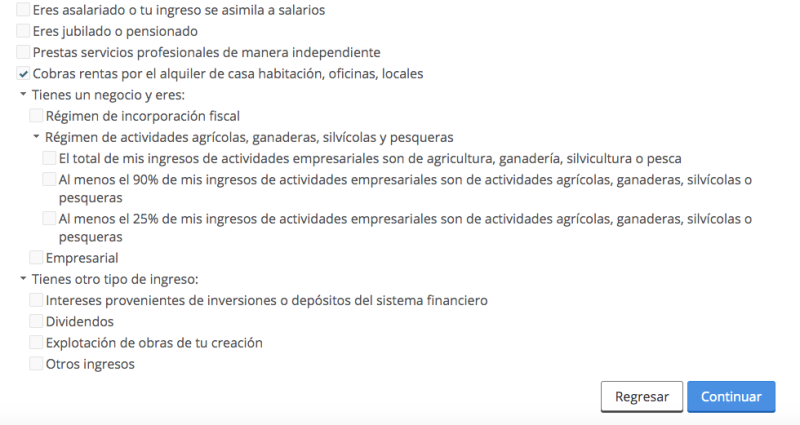

Cuando se obtengan ingresos por los que se está obligado a pagar ISR, cada una de las partes debe inscribirse en el RFC en el régimen fiscal que corresponda a las actividades por las que se obtendrán los ingresos, así como si se trata del cónyuge representado o representante y si acumulará o no la parte proporcional de los ingresos que le correspondan (art. 142, RLISR).

Para ello, desde la página inicial del SAT se sigue la ruta: “Trámites del RFC – Inscripción al RFC – Realiza tu inscripción en el RFC persona física – Iniciar”, con lo que se accede a la aplicación y se comienzan a llenar los campos:

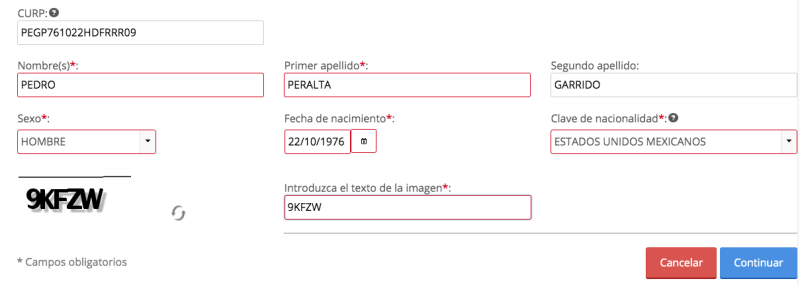

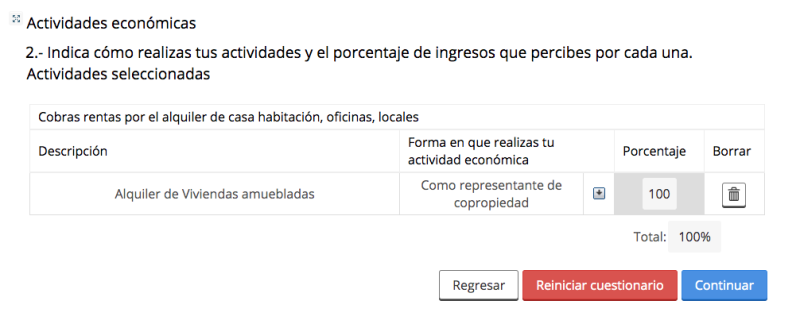

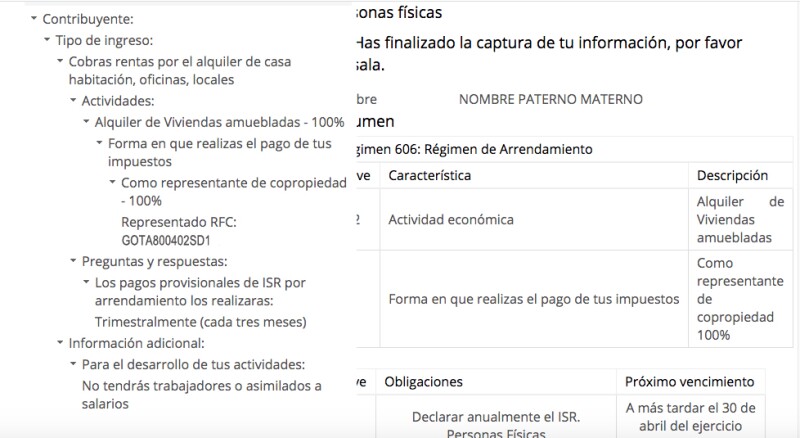

En el supuesto que el contribuyente obtenga ingresos por arrendamiento bajo una sociedad conyugal, se indica como se muestra en las siguientes imágenes:

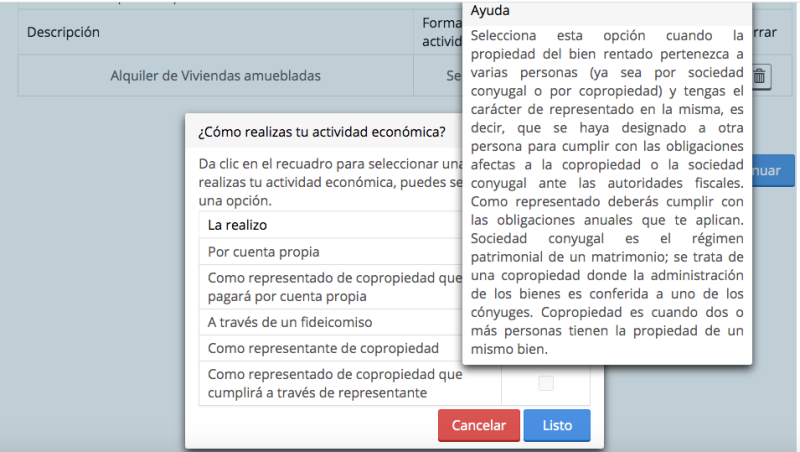

En este apartado se indica si se trata del representante o el representado de la sociedad conyugal. Aun cuando el sistema indica copropiedad, es también aplicable para el caso que nos concierne, tal y como puede constatarse en la “Ayuda” del sistema

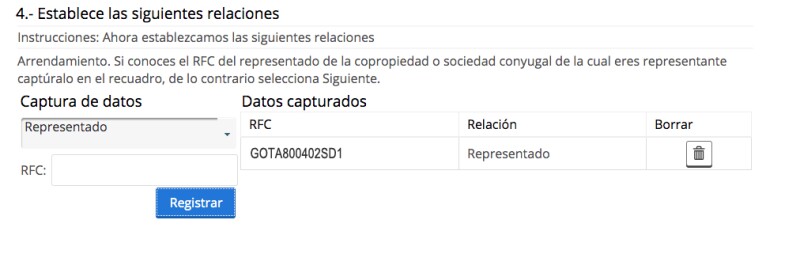

En este campo pueden relacionarse el RFC del representado de la sociedad conyugal

En el último apartado se revisan los datos capturados y si son correctos se envía el trámite.

Cabe recordar que el cónyuge que opte por no acumular sus ingresos y no tengan obligación de presentar declaración por otro tipo de ingresos, no está obligado a solicitar su inscripción.