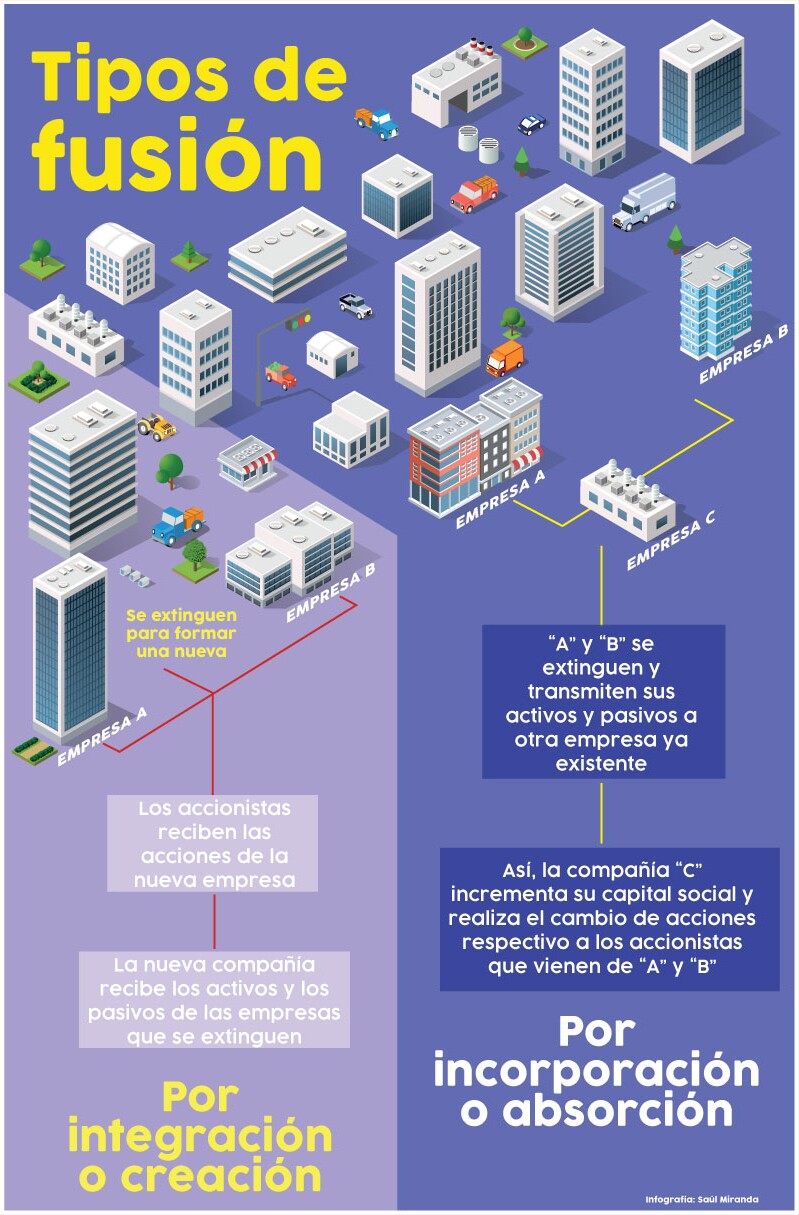

La transmisión de bienes, derechos y obligaciones, que se da de la empresa fusionante a la fusionada, se cataloga como una enajenación de conformidad con el artículo 14, fracción

IX del CFF.

Antes de abordar las obligaciones fiscales, es fundamental diferenciar los tipos de fusión.