El procedimiento para la determinación del pago mensual de IVA está contemplado en el tercer párrafo del artículo 5-D de la LIVA en los siguientes términos:

El pago mensual será la diferencia entre el impuesto que corresponda al total de las actividades realizadas en el mes por el que se efectúa el pago, a excepción de las importaciones de bienes tangibles, y las cantidades por las que proceda el acreditamiento determinadas en los términos de esta Ley. En su caso, el contribuyente disminuirá del impuesto que corresponda al total de sus actividades, el impuesto que se le hubiere retenido en dicho mes.

De la lectura del párrafo anterior, se advierte que el impuesto retenido al contribuyente, incluido el 6 % de IVA previsto en el artículo 1-A, fracción IV de la LIVA, no forma parte del impuesto acreditable del mes, sino que de manera expresa se estipula que podrá disminuirse directamente “del impuesto que corresponda al total de sus actividades”.

Para efectos de ilustrar lo anterior, supóngase el caso de una empresa persona moral que desea presentar su declaración de IVA del mes de agosto de 2020 con la siguiente información:

| Concepto | Importe |

| Servicios efectivamente cobrados en el mes a la tasa del 16 % | $150,000.00 |

| IVA trasaladado cobrado | 24,000.00 |

| IVA del 6% retenido por los clientes | 9,000.00 |

| IVA acreditable en el mes | 0.00 |

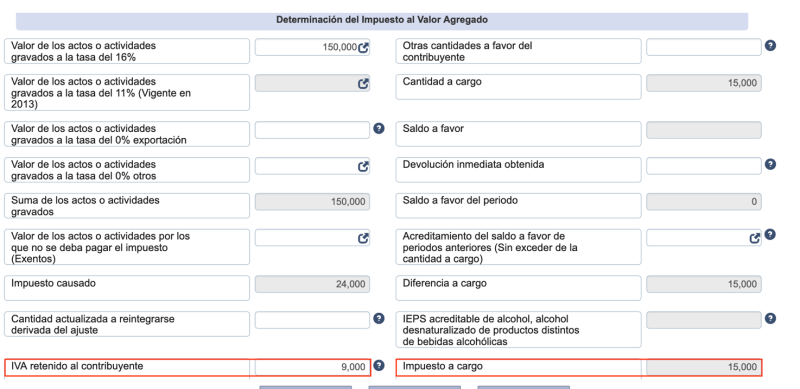

Con los datos anteriores, por el mes de agosto de 2020, al contribuyente le resulta un saldo a cargo de IVA por la cantidad de $15,000.00, como a continuación se presenta:

|

| Concepto | Importe |

|

| Valor de los actos o actividades realizada en el mes | 150,000.00 |

| Por: | Tasa de impuesto | 16% |

| Igual: | Impuesto trasladado cobrado en el mes | $24,000.00 |

| Menos: | Impuesto retenido al contribuyente en el mes | 9,000.00 |

| Igual: | Subtotal | $15,000.00 |

| Menos: | IVA acreditable del mes | 0.00 |

| Igual: | Saldo a cargo (a favor) del mes | $15,000.00 |

Con esa información, la declaración de IVA se formula en los siguientes términos.

La mecánica anterior, aplica tanto para el IVA del 6 % retenido al contribuyente a partir del 1o. de enero de 2020 en términos del artículo 1-A, fracción IVA de la LIVA, así como en los demás supuestos legales de retención de IVA.

Cabe destacar que la disminución o aplicación del IVA retenido se realizará en el mismo mes en que se esté declarando el acto o actividad que le dio origen, porque el propio artículo 5-D de la LIVA no señala que deba hacerse en un periodo diferente, ni mucho menos condiciona a que el retenedor haya realizado el entero correspondiente.