Si un contribuyente, ya sea persona física o moral, obtiene una opinión negativa sobre el cumplimiento de sus obligaciones fiscales, puede aclarar su situación.

El trámite se presenta en línea en “Mi Portal” o por buzón tributario, en atención a la ficha de trámite 2/CFF “Aclaración a la opinión del cumplimiento de obligaciones fiscales” (regla 2.1.39., RMISC 2020).

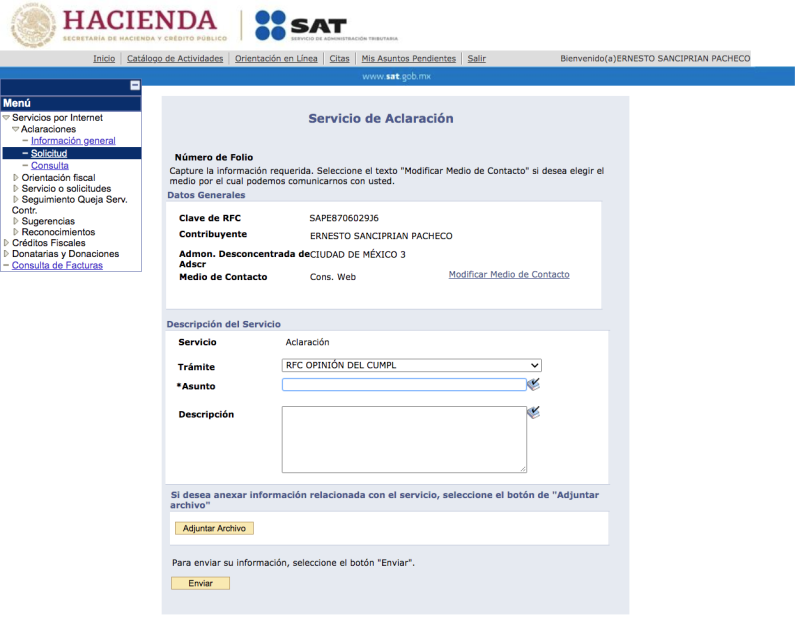

El procedimiento para realizar la gestión en “Mi Portal” es el siguiente:

1. Ingrese a la aplicación “Mi portal” con su RFC y contraseña, seguido de iniciar sesión

2. Seleccione sucesivamente las opciones: Servicios por Internet / Aclaraciones / Solicitud

3. Llene los datos solicitados por el formulario electrónico: Servicio de Aclaración, eligiendo en el apartado de trámite una de las siguientes etiquetas:

- “RFC opinión del cumpl”, tratándose de aclaraciones de la situación fiscal en el padrón del RFC

- “Créditos (opinión del cumplim)”, en caso de créditos fiscales o el otorgamiento de garantías

- “Dec opinión del cumpl”, tratándose de presentación de declaraciones

- “Opinión del cumpl cero/CFDI”, en el supuesto de declaraciones presentadas en cero, pero con CFDI emitido, y

- “Opinión del cumpl 69-B CFF”, tratándose del listado definitivo del artículo 69-B cuarto párrafo del CFF

4. En su caso, adjunte los archivos digitalizados en (.zip) que requiera para la presentación del trámite

Cuando la autoridad hacendaria reciba la solicitud y analice la documentación enviada para efectuar la aclaración, emitirá su respuesta dentro de los seis días siguientes a la admisión de la petición.

Una vez que se tenga la respuesta de que han quedado solventadas las inconsistencias, el contribuyente deberá solicitar nuevamente la opinión del cumplimiento de obligaciones fiscales.

En el escenario de que el contribuyente no pueda aclarar alguna de las inconsistencias, podrá hacer valer nuevamente la aclaración correspondiente, cuando aporte nuevas razones y lo soporte documentalmente.

La opinión del cumplimiento de obligaciones fiscales emitida en sentido positivo tendrá una vigencia de 30 días naturales, a partir de la fecha de su expedición.