La implementación del gravamen a la economía digital es una tendencia mundial. En México se reguló desde junio pasado cuando entraron en vigor las disposiciones relacionadas con las plataformas digitales.

Sin embargo, su aplicación ha generado dudas. Por tal razón, se han publicado en la RMISC 2020, una serie de reglas que pretenden facilitar su aplicación, de igual forma se dieron a conocer preguntas y respuestas frecuentes, así como las guías de llenado de la declaración por este tipo de operaciones.

No obstante, algunas personas físicas que prestan servicio por medio de las plataformas digitales continúan con interrogantes respecto al cumplimiento de esta obligación, siendo una de las principales el tipo de declaración a presentar.

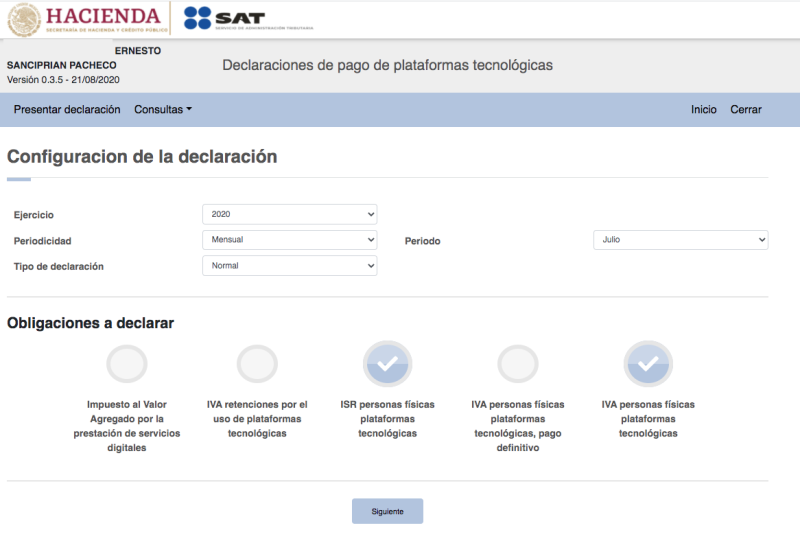

Esta pregunta es totalmente justificada, toda vez que al ingresar al aplicativo para presentar la declaración aparecen las siguientes opciones:

En ese contexto para la declaración de pago (no retenciones) el contribuyente debe seleccionar las siguientes obligaciones:

-

ISR personas físicas plataformas tecnológicas, e - IVA personas físicas plataformas tecnológicas, pago definitivo; o IVA personas físicas plataformas tecnológicas (dependiendo de si optó o no por considerar las retenciones como definitivas)

Si desea conocer la mecánica para la presentación de este tipo de declaraciones, lo invitamos a la lectura de nuestra edición 472 que estará a la venta desde el 30 de septiembre de 2020.